1000亿灰飞烟灭,医疗器械巨头,被资本狠狠抛弃!-九游会官方网站登录

2022年8月,中国第二大医疗器械巨头联影医疗登陆科创板,当年市值最高突破1770亿。但短短两年时间,股价就惨遭腰斩。截至9月19日,公司最新市值773亿,创历史新低,较历史高峰蒸发约1000亿。

▲联影医疗股价走势图来源:wind

从备受资本关注到被冷落,背后似乎传递了市场对联影医疗业绩成长性、高端化能否突围等经营问题的担忧。

高增长或不再

2020-2023年,联影医疗业绩确实足够亮眼。营收从不足30亿元大幅增长至2023年的114亿元,年复合增速40%,归母净利润从亏损回升至19.7亿元。

但从2024年上半年,营收、归母净利润同比增速已大幅回落至1.18%、1.33%,业绩高增时代或一去不复返。

过去几年,联影医疗的高成长性不完全是市场化的结果,比较依赖外部扶持力量。2020-2021年,公司计入其他收益的政府补助金额分别3.5亿元、4.4亿元,分别占当期利润总额的30%、26%。此后,尽管公司业务大幅增长,但依旧没有改变高额政府补助的现状——2023年资产与收益相关补贴仍然超5亿元。

其次,公司净现比过低,盈利质量较差。2020年,公司经营活动产生的现金流净额大幅流入33亿元,但此后年份持续大幅走低。2024年上半年更是净流出6.25亿元,这与净利润持续增长现状截然相反。

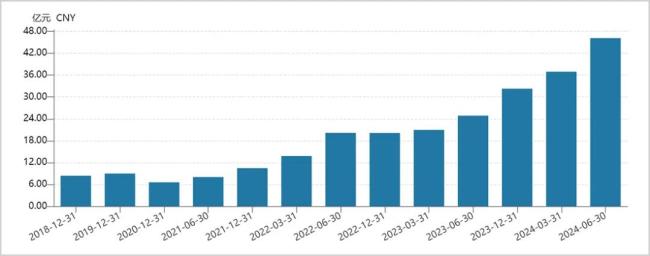

应收账款、存货快速膨胀是联影医疗净现比过低的重要因素。上市前,公司应收账款科目波动不大,但上市后大变脸。截至2024年上半年末,应收账款高达46.15亿元,较2021年末大幅暴增350%。最新应收账款规模已经占到了同期营收的86.5%,令市场担忧其坏账风险。其实,最近两年公司信用减值损失超过1.5亿元。

▲联影医疗应收账款走势图来源:wind

此外,公司最新存货金额高达45.13亿元,较2020年末大幅暴增150%以上。这在一定程度上暗示了公司产品需求不足。

再看盈利能力。上市前,公司毛利率、净利率持续大幅攀升。上市后,毛利率保持高位震荡,净利率则从2021年的19.4%下滑至最新的17.7%。两者表现差异较大,主要源于销售、研发费用率持续抬升。其中,最新销售费用率高达16.7%,较2020年大幅上升3.58个百分点。尤其是会务费及业务招待费、宣传及推广费增长尤为明显。

2023年,联影医疗净资产收益率仅10.86%,较2021年高峰下滑22%,主要系净利率以及资产周转率持续下行。而上市之前的年份,均保持不错上升势头。

上市前财务表现高歌猛进,上市后业绩表现成色不足。这或许是联影医疗股价大幅调整的核心逻辑之一。

成长性存疑

目前,联影医疗已向市场推出超120款医疗设备。不过,营收大头主要来源于五大产品线,包括ct(x射线计算机断层扫描系统)、mr(磁共振成像系统)、mi、xr、rt。其中,ct、mr占营收比例均超过30%。

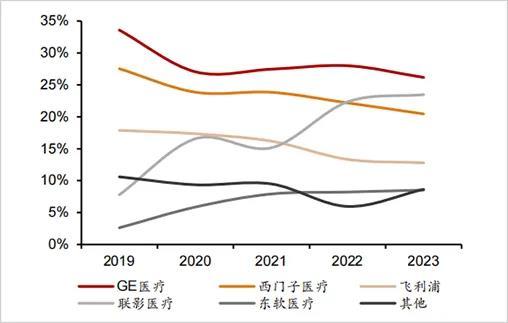

疫情期间,联影医疗ct、mr业务快速膨胀,带动整体业务大幅增长。ct市场占有率从2019年的7.8%大幅飙升至2023年的23.5%,超越西门子医疗和飞利浦,位列第二。mr市占率从同期的7.6%飙升至21.3%,超越飞利浦,位列第三。

▲中国ct市场份额变化来源:招银国际

在疫情初期,胸部ct扫描成为主要确诊手段,各地医疗机构纷纷采买ct及相关设备,引爆了一轮设备采购热潮。

这使得联影医疗ct、mr业务大幅受益。然而,伴随着疫情散去,加上医疗设备使用寿命较长、地方医院财政压力等因素,后疫情时代对ct设备的需求量可能会持续下滑甚至出现负增长情况。

事实上,2023年联影医疗ct业务增速已经回落到个位数,2024年上半年更是大幅下滑22.7%。这表明过去业绩的主要引擎后劲不足了。

未来,中国医疗设备领域的市场竞争会愈发激烈,可能进一步对联影医疗业绩增长构成威胁。

一方面,地方针对大中型医疗设备的集采一直在加速推进。目前,安徽、福建、海南、四川等省市均已摸索出医疗设备带量采购流程与推进方案。其中,福建省部分乙类大型医用设备项目中,1.5t磁共振价格直接被压缩到了260万元;海南省三级公立医院医疗设备集中采购,降价幅度达到了47.8%;四川宜宾市则将ct在内的八大类设备统统纳入集采。

在公立医院严禁举债购置医疗设备的大背景下,伴随着集采规则不断完善,未来想必会有更多省市加入到医疗设备集采行列中来。

另一方面,国产医疗设备玩家纷纷杀入xr、ct、mr等细分领域。比如,万东医疗在美的入主之后,制定了三年发展规划,磁共振、dsa和ct都将成为未来重点发力产线。此外,东软医疗近年来明显发力高端医疗设备,相继推出128排256层neuvizglory耀世ct等产品,与联影医疗正面pk。

国内医疗设备市场因集采、医疗反腐等政策会愈加内卷,加之行业内玩家在多领域内相互渗透,增长天花板并不会很高。

于是,不少国产医疗器械龙头纷纷加速出海,寻求业绩增长点。

不过,联影医疗出海节奏偏慢。虽然最近几年海外营收占比有所提升,最新已达17.5%,但绝对值仍然偏低,还不能称之为具备全球化竞争力。与同行对比看,开立医疗海外占比常年在40-50%,ge、西门子、飞利浦均在50%以上。

综合看,联影医疗的成长性并没有此前市场预期那么乐观。其实上,2024年第二季度,公司营收、利润已经出现负增长了。

高端化瓶颈

联影医疗头顶医疗设备高端制造光环,业务却主要来源于中低端产品。以2021年数据为例,在ct产品中,经济型(探测器排数为60排及以下)销量占比高达86%。在mr产品中,1.5t(含1.43t)销量占比高达79%。

全球医学影像三巨头(ge、西门子、飞利浦)以及日系厂家在高端市场构筑了坚固壁垒,联影医疗为首的国产大厂尚未有效打破这一局面。

据早年一份报告显示,中国医用器械领域约80%的ct市场、90%的超声波仪器市场、85%的检验仪器市场、90%的磁共振设备等均被外资巨头垄断。

目前,联影医疗在部分高端领域有所突破,外资享有的市场份额有所下滑,但后者仍然牢牢占据大部分高端市场份额。

在新兴技术层面,联影医疗研发进度很快,但与全球巨头相比还存在明显鸿沟。比如,联影医疗当前mr技术水平在5.0t,但国际最新技术已经进展至7.0t,存在技术代差。

此外,在高端医疗设备中,联影医疗存在被卡脖子的经营风险。比如ct设备核心元器件球管、mr设备核心耗材液氮、xr设备核心器件x射线管等均需要外采,供应商包括美国万睿视、荷兰飞利浦。而全球医学影像三巨头则将技术含量最高的零部件环节实现了自给。

市场对海外政策风险也有所担忧,因为一旦供应链被中断,正常经营可能会面临困难。2024年以来,欧美对国内医疗行业施压不断。3月,美国《生物安全法案》直指cxo领域相关国内企业。4月24日,欧盟宣布启动对中国医疗器械采购的市场准入调查。未来会不会更进一步施压,值得警惕。

在医疗设备行业中,掌握高端市场意味着拥有左右行业趋势的影响力。同时,具备较高全球化水平的企业能够依靠国际市场作为增长引擎。这些因素共同构成了公司高估值的根基。

对于联影医疗而言,高端化和全球化恰恰是其发展的薄弱环节。但a股资本市场依旧很慷慨,截至9月19日,给予联影医疗估值倍数仍有39倍,远高于市值头部的医疗器械龙头。

不可否认的是,联影医疗作为头部企业,拥有中国高端医疗设备行业领军者的潜力。除ct业务快速发展外,公司mr收入占比也持续提升。受益于人均保有量过低、配置证管理解除释放3.0t及以上需求,未来该业务仍然可期。

并且,与全球医学影像三巨头不同,联影医疗当前不是靠大规模全球并购来实现业务增长,而是依靠自身内生性发展来扩张,并将继续受益于国产替代所带来的市场机遇。

未来,若要真正成为中国高端医疗设备领军者,联影医疗必须在高端市场取得更大规模的技术突破才行。

从目前情况来看,还有相当长的路要走。

推荐阅读

敲开“国家队”大门,这一医疗赛道已到爆发前夜?

“十四五”国家重点研发计划“主动健康和人口老龄化科技应对”重点专项启动会在京顺利召开,由智听科技(挚听助听器)与韩德民院士团队联合申报的“听觉重建核心技术及远程验配助听”在会上正式启动。

医疗科技“取经路”,谁在为全周期服务默默“助攻”?

东软医疗在此轮投资后,估值已达到了145亿元人民币。未来东软医疗不会与任何一方并表,将以ipo为目标,实现自主发展。

打破垄断 国产颅内动脉瘤“拆弹专家”上岗

脑血管疾病都是危害中老年人身体健康的主要疾病,在中国35—75岁人群中,未破裂动脉瘤的患病率高达7%,患病人群近1亿。