连亏4年!募投项目接连变脸,力盛体育张口再要5亿,老板先减持7%犒赏自己-九游会官方网站登录

力盛体育(002858.sz)又下地要钱来了。

公司上市7年,已经两度股权融资,但扣非净利润连续4年为负,上个募投项目的饼还没吃到,又张口再要5个亿,毫无业绩支撑,吃着碗里看着锅里的,这不是耍流氓么?

小众赛道,连续四年亏损

其实公司之前叫力盛赛车,2017年3月,顶着“赛车第一股”的光环上市。

但公司并不是造车的,而是一家汽车运动运营服务商,具体业务包括赛事运营、赛车场/馆经营、赛车队经营,此外还有汽车活动推广、卡丁车销售等业务。

至今,公司主要收入和盈利绝大部分仍来自汽车运动板块。

(来源:市值风云app)

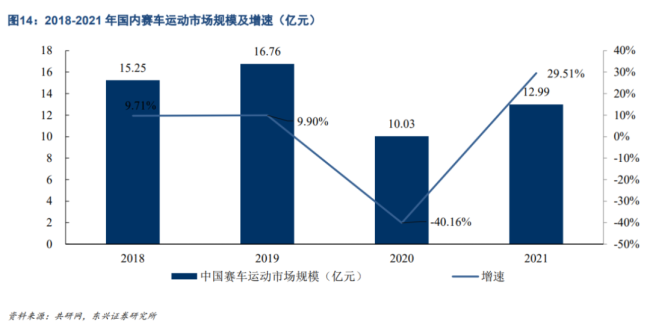

汽车运动市场的想象力有多大呢?

与国外成熟的汽车运动产业不同,我国汽车运动产业发展历史较短、还不成熟,国内受众基础薄弱。根据共研网,2021年国内赛车运动市场规模仅13亿。

其中赛事运营市场规模为7.3亿、占比56%,赛车场场地经营占比20%,赛车队运营占比24%。

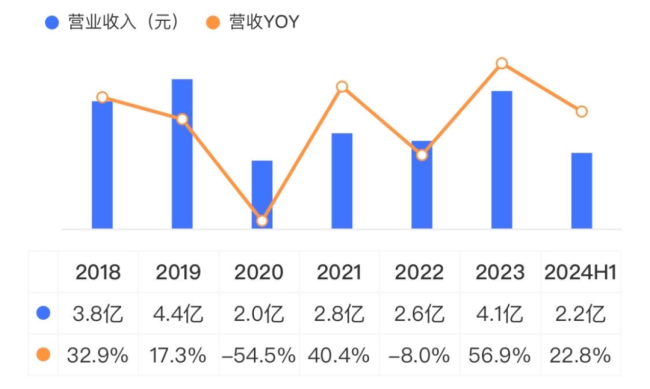

上市时,公司营收规模不到3个亿。

疫情一来,2020年,公司本就紧巴巴的日子更加难过,营收骤降55%,只剩2个亿。

2021年,按公司2亿的境内营收测算,市占率约15%,这较2018年下降约10个百分点。

公司称疫情过后境内外赛事经营业务逐步复苏,特别是境外赛事的恢复情况好于预期,但实际上,公司境内销售情况几乎没有好转,今年上半年仅有1个亿。

可见,公司的境内业务,自上市以来,一直在走下坡路,而对2023年增长起来的境外业务持续性要打一个问号。

(来源:关于力盛体育申请向特定对象发行股票的第二轮审核问询函的回复)

整体来看,三年低谷后公司营收有所反弹但相比疫情前并未看到增长,今年上半年营收仅2.2亿。

(来源:市值风云app)

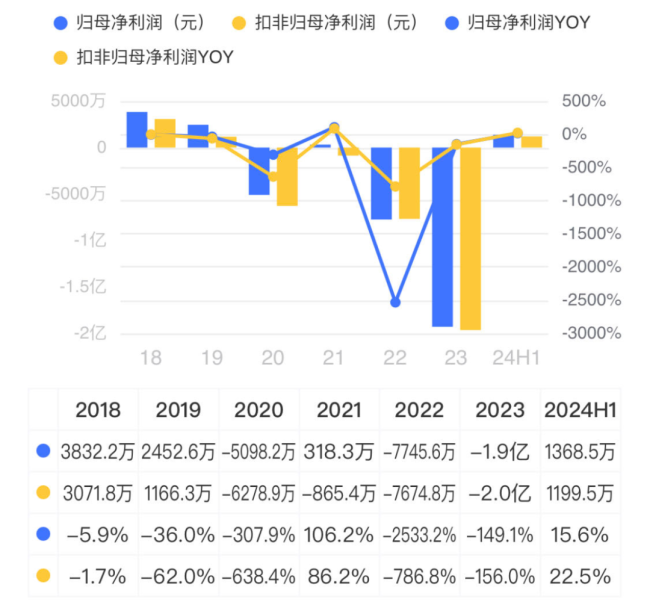

盈利方面,2020-23年,由于疫情期间场馆使用率较低、赛事规模较小,毛利额不足以覆盖各项固定费用,加上各项减值损失,公司扣非归母净利润均为负数。

到今年上半年扣非净利率也仅为5%。

上市至今,公司的业绩巅峰还停留在2017年。

(来源:市值风云app)

可见,在这个小众赛道中,公司的抗风险能力是极其弱的,除了外部因素,与公司自身的竞争力、管理层也有很大关系。

话语权弱,”大撒币“的多元化

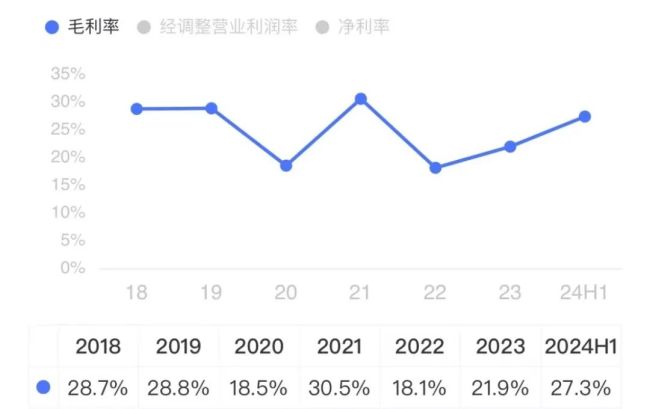

在整个赛车运动的运营、盈利中,公司都十分依赖赞助商,而这些赞助商主要是国内外大型汽车厂商,在交易中公司往往比较弱势,盈利空间较为有限。

2018年以来,公司毛利率在18%-31%之间蹦达,表现不稳定。

(来源:市值风云app)

赛车在电影里是《速度与激情》、是《飞驰人生》,但到了力盛体育这儿,就成了恨铁不成钢,于是公司试图摆脱对汽车运动板块的依赖。

(来源:2020年报)

2021年,随着《全民健身计划(2021-2025)》和《“十四五”体育发展规划》出台,国家对体育产业大力支持,尤其在全民健身领域,数字体育迎来了行业发展的历史性机遇。

公司大腿一拍,讲故事的机会这不就来了!

2021年公司收购了悦动天下25%的股权,以此切入数字体育领域,称要完善多元化布局。

悦动天下旗下核心产品是一款名叫“悦动圈”的运动app,类似keep,是以全民健身数据服务为核心的运动服务平台,为用户提供运动记录、社区、电商、课程、赛事及活动组织等多元数字化服务。

于是就有了2022年的改名,谈及改名原因,公司说原来的名字不能有效反映公司主业特征,容易对投资者产生误导。

可这次收购未免太“撒币”了——悦动天下在收购前业绩表现不稳定、经营现金流净额为负,甚至2020年出现亏损,但公司仍不惜以1523%的增值率、1.8亿的价格买下来!

(来源:力盛赛车关于购买悦动天下部分股权的公告)

当然,悦动天下也没有“辜负”公司的期望,就在收购后的第二年也就是2023年,悦动天下扣非净利润亏损3000多万。

因此2023年公司因悦动天下的亏损,对其计提将近1.5亿的减值损失,这是公司当年亏损将近2个亿的主因。

真是麻绳专挑细处断。由于悦动天下2022年、2023年未实现承诺业绩目标,悦动天下实际控制人胡茂伟应对公司进行相应的业绩补偿,合计约1800万,但截至今年上半年底公司还未收到补偿款,仍在追索中。

一次买卖,两次伤害!

(来源:2024半年报)

此外,公司本身的数字体育业务打了两年多酱油,今年上半年营收不到80万,实属鸡肋一般的存在。

搞笑的是,公司自收购悦动天下起,一开口就往外叭叭自己是中国数字体育、全民健身的领跑者!

(来源:年报)

又是体育产业,又是汽车工业,又是数字经济,为了向韭菜们证明公司想象力大大滴!啰嗦“相关政策”利好就占了年报3页纸。

一番操作下来,风云君被雷得外酥里嫩。

募投项目接连变脸,实控人减持比例高达7%

2021年,公司通过定增净募资3.8亿,其中超30%用于补流,剩下用来投资的3个项目均发生延期,时间过长。

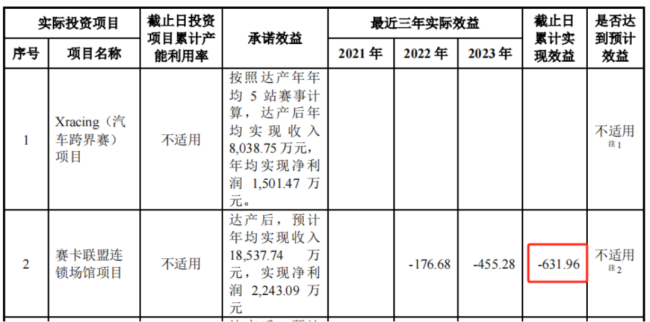

其一,汽车跨界赛项目预计延期两年到2024年12月底。

其二,拟投资近2亿的赛卡联盟连锁场馆项目——其实就是以卡丁车为主的娱乐场馆,预计延期三年多到2025年12月底,截至今年上半年投入进度仅为15%。

对于卡丁车项目延期,公司给出的理由是整个规划受到地方政策、周边配套等条件的制约,对于这些障碍,风云君怀疑公司项目论证时调研的充分性和评估的严谨性。

从问询回复稿来看,目前公司大部分已开业的卡丁车场馆处于持续亏损状态,行业竞争也在加剧。

(来源:募集说明书申报稿)

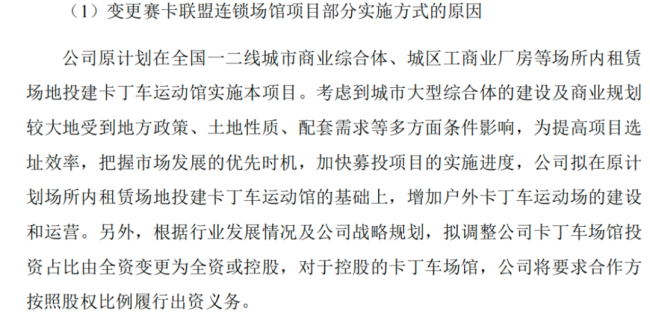

公司表示延期的进一步打算是增加户外卡丁车运动场的建设,以及想通过进一步增加现有卡丁车运动场馆经营公司股权来建设、运营,这打肿脸充胖子的话不仅拖延了决策时间,同时给韭菜们端出了一张更大的饼。

(来源:募集说明书申报稿)

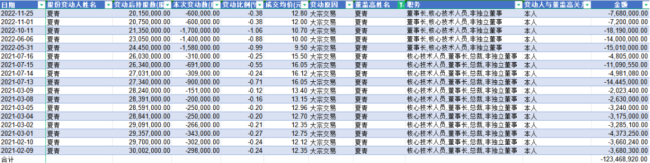

而为了改善生活,上市以来,实控人夏青已减持套现1.2亿元,减持比例高达7%!

(来源:choice终端,制表:市值风云app)

公司股权分散,截至今年上半年底,公司实际控制人夏青、余朝旭夫妇合计控制公司22.2%的股份。

(来源:市值风云app)

不具备分红能力,用5亿再造一个梦?

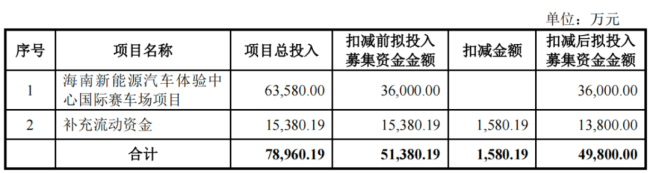

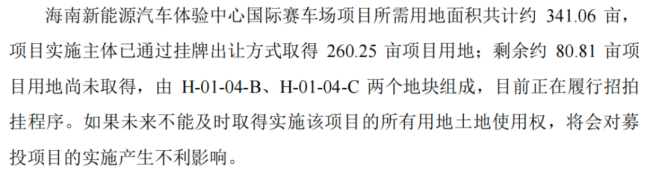

此次定增,公司拟募资5亿,其中28%用于补流,剩下的计划用在海南的赛车场项目,该项目预计总投入近6.4亿,建设期长达30个月,建成后预计第5年才满产。

(来源:来源:2023年度向特定对象发行a股股票预案修订稿)

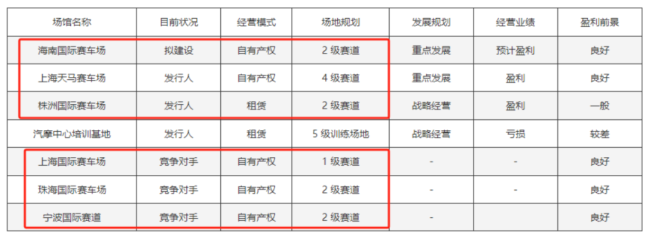

可常年以来公司运营的两个赛车场的赛道使用率偏低,尤其是租赁的株洲国际赛车场。

2023年公司自有产权下的上海天马赛车场、租赁的株洲国际赛车场赛道使用率分别为67%和22%,使用率这么低的情况下再融资是否合理?

(来源:定增第二轮回复)

公司称自有产权经营的赛车场赛道级别不够,需要通过新建高级别赛道的赛车场来增强自身的竞争力。通过比较来看,公司的上海天马赛车场只是4级赛道,与竞争对手相比处于明显劣势。

(来源:定增第二轮回复)

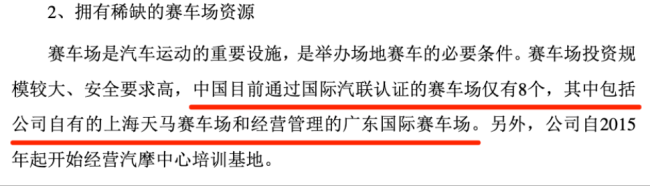

上市时,公司可不是这么忽悠的,公司称其赛车场资源稀缺、市场基础好,赛道使用率低、级别低这样的关键信息在招股书是只字未见。

(来源:招股说明书)

此外,公司对一些项目收入预计情况的说明,风云君看完两眼一黑,这真的不是拍脑袋拍出来的?

比如关于赛事赞助商收入的分析,公司认为由于新建赛车场赛道级别、区位与竞争对手珠海国际赛车场相近,所以预计可以和竞争对手同样取得较多赛车场赞助商收入和赛车场冠名收入......

(来源:定增第二轮回复)

截至2024上半年,公司已投入资金约1亿元,地已经拿了260亩了,占整个所需用地面积的76%,万一没成功就全打水漂了,此时此刻正是需要投资者买单的时候!

(来源:募集说明书申报稿)

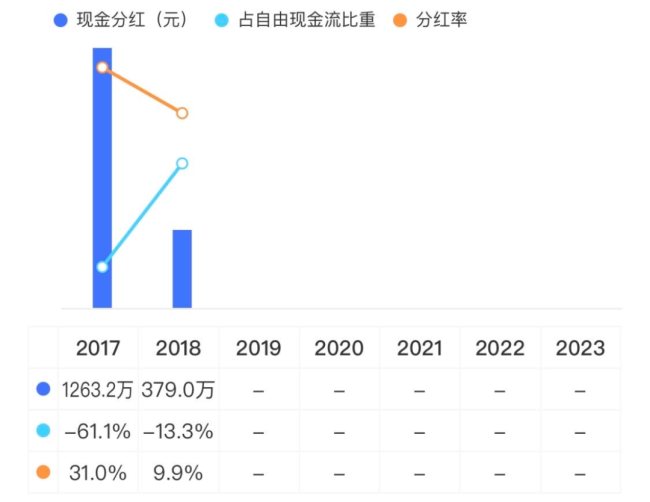

然而上市7年,公司股权募资5.6亿,仅在2017-18年合计分红不到1700万。

(来源:市值风云app)

推荐阅读

爱奇艺体育致歉,公布补偿方案!

因在直播2026世界杯亚洲区预选赛十八强赛国足比赛中,出现的部分用户不良观赛体验,9月6日晚间,爱奇艺体育再次发布致歉声明,并给出了补偿方案。

赛力斯打出战略组合拳 :力不虚发 拳拳到肉

赛力斯的英文名称seres,音译源为希腊语,有着丝绸之国的含义,象征着东方,也意味着高端和豪华,而中国汽车工业正需要这样的汽车企业在这个新时代蹚出一条中国高端汽车品牌的“丝绸之路”,从而开创属于自己的盛世。

盛松成:与美数据对比,中国接下来应该怎么做

中国首席经济学家论坛研究院院长、中欧国际工商学院教授盛松成在中国首席经济学家论坛暨第三届大湾区经济发展大会上以“我国企业‘走出去’与服务贸易高质量发展”为题发表演讲。

受益于“体育大年”,这些运动品牌业绩涨涨涨!

今年以来,欧洲杯、美洲杯、巴黎奥运会等大型体育赛事接二连三,点燃了大众运动消费热情,运动鞋服也成了最大的受益者。