体育大年投入多,李宁牺牲利润保长期市场-九游会官方网站登录

文|李振兴

8月19-20日,李宁股价结束了上周五业绩发布后的下跌情况,连续上扬了两天。

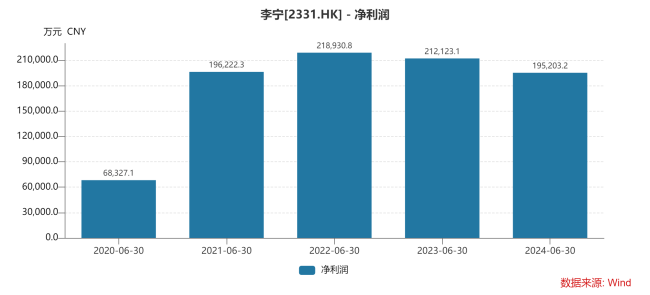

上周五,李宁发布的上半年业绩显示,李宁收入达143.45亿元人民币,较2023年同期上升2.3%(2023年上半年:140.19亿元人民币)。由于销售和行政费用的增加,李宁的净利润为19.52亿元,同比下跌近8%。

其中零售市场下滑较大,钱伟表示,下半年的挑战依然巨大。

在业内人士看来,体育大年,作为国内领先的体育品牌扩大投入,牺牲短期的利润,实现更广更深和更长远的影响是值得的。但李宁作为“扛大旗”的品牌需要做出更多的努力。

整体收入实现增长

2024年上半年,李宁营收同比上升2.3%,得益于电商及直营业务效率优化。

就整体而言,李宁cfo赵东升在业绩会上表示,上半年,受波动的市场环境影响,整体流水同比下降低单位数,其中电商流水实现10%-20%中段增长,线下流水同比下降中单位数。销售数量受客流压力影响下降中单位数。期内严格管控经销商发货节奏,扣除专业渠道发货的收入批发收入下降高单位数,批发流水下降幅度与收入保持一致趋势,确保了终端渠道健康。

数据显示,销售予特许经销商的占比为46%,下滑了2%。直接经营销售占比24.4%,增加了0.1%。电子商务渠道销售占比27.9,提高了2.3%。

李宁集团联席ceo钱炜表示,上半年电商经营环境有所改善,通过线上、线下、商品营销打通,电商直营流水实现10%-20%中段的增长。持续强化电商经营环境,全平台深化零售布局,加大对各个电商平台的投入来应对平台和竞争的变化,最终实现电商客流提升10%-20%中段增长,同时转化率保持稳定,折扣率同比改善低单位数。针对不同渠道的需求,提升差异化组合的精准度,并且加大滚动翻单频次,提升库存有效性。

业绩报告显示,上半年李宁整体渠道保有量总计7677家,较去年同期增加229家,其中李宁牌店铺增加72家,李宁young店铺增加157家,李宁主品牌积极优化渠道布局,巩固并扩大在高层级市场的竞争优势,同时积极开拓新兴市场,进一步提升品牌形象与市场的影响力。此外,李宁加速店铺形象升级,九代店数量已超450家,相比2023年末增长达96%以上,平均月月销约45万元。

钱炜表示,上半年李宁进一步优化渠道布局,加速低效店铺处理,推进优质店铺整改。核心商业体店铺进驻率稳定在90%,巩固李宁在核心商业体中的核心竞争力和优势,聚焦高层级市场店铺运营效率,调整部分不符合集团渠道战略的店铺,优化整体渠道效率,同时加速新兴市场渠道建设。上半年新兴市场新开店超100家,整改店铺80家以上,关闭80家低效店铺,为新兴市场消费者提供更好的购物体验。

就品类而言,鞋类收入占比达54.7%至78.44亿元,同比增长了4.4%。其中,跑鞋成为最大亮点,李宁跑步品类流水同比增长25%,三大核心跑鞋ip超轻、赤兔、飞电上半年销售超过500万双,其中专业跑鞋赤兔7pro表现尤为突出,上半年销售超190万双,同比大幅提升。

跑步、篮球与健身三大核心专业品类流水占比达66%,创五年同期新高,其中,跑步品类流水增速最高,同比增长25%;期内,李宁专业跑鞋助力签约选手获得了30个马拉松及越野赛的冠军,累计登台56次。

在运动用品行业,运动鞋的技术和产品开发能力是验证公司的核心竞争力,是运动用品赛道品牌公司的重要壁垒。

服装收入53.75亿元,同比下滑了4.7%,器材及配件收入首次突破10亿元,达11.26亿元,同比增长达30.3%。

净利下滑保长期市场

值得注意的是,实现净利润19.5亿元,同比下滑了8%,净利润率为13.6%,同比下滑了1.53个百分点。

不过,李宁期内毛利达72.4亿元,同比上升5.8%;李宁毛利率较去年同期上升1.6个百分点至50.4%。

在时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄认为,净利润下滑也是因为电商销售的增加,导致费用增加,利润减少,以及奥莱店等折扣销售增长所致导致低利润的渠道销售增长所致。

“原来‘中国李宁’是不打折的,现在也开始打八折九折,说明销售是受到挤压的。”程伟雄说。

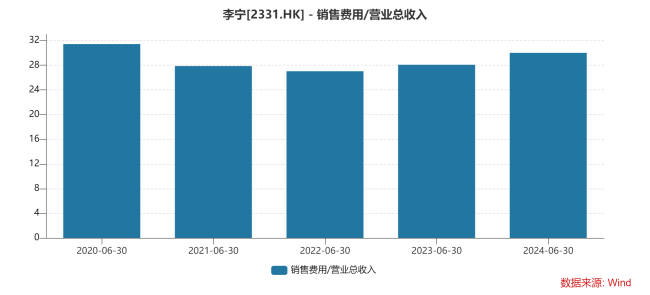

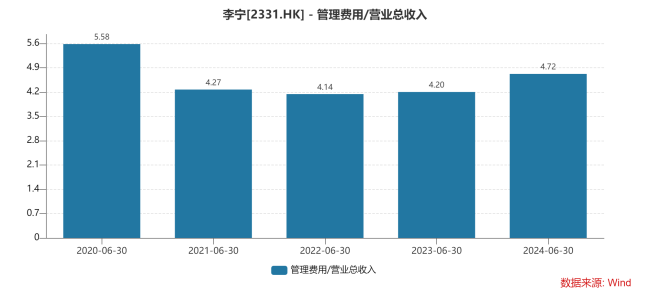

数据显示,李宁销售相关的非固定费用,如直营店铺费用、平台佣金、物流费用等总计增加2.05亿元。主要由于直营渠道拓展,巩固核心商圈是店铺销售费用增加,以及电商平台流水恢复带来的佣金增加,广告与营销费用增加2.07亿元,费用率同比提升1.3个百分点至8.7%。

对此,赵东升表示,营销费用上升主要由于体育大年背景下加大品牌营销投放以及驱动流水复苏而增加的推广促销费用,为巩固与提升品牌核心竞争力,研发和人员费用、资产折旧等增加,导致其他平台费用增加8100万元,其他收入减少9200万元,由于投资理财收益以及利息收益等减少。

整体来看,李宁的经营利润率由去年的同期的17.7%下降一个百分点至16.7%,净利润率从去年同期的15.1%下降1.5个百分点至13.6%,利润的表现基本符合预期。

虽然净利润下滑,但李宁长期保持经营活动现金流健康充裕。截止6月30日,公司经营活动产生的现金净额为27.3亿元,同比上升40.6%,现金及等同现金项目为61.5亿元,较2023年末净增加7亿元,现金余额为175.6亿元。

充裕的现金储备,使李宁在面对复杂的终端环境时,能够更好地调控压力和风险,同时也将更灵活地把握未来新的生意增长机会。

李宁集团董事长李宁在业绩会上表示,2024年是运动大年,由此契机李宁推出以我为名的主题活动,鼓励每一个人成为运动主角。从传递品牌主张和精神,到国家金牌运动员及运动kol的运动者故事,再到李宁科技实力的整体展现,主题系列产品推出,终端主题氛围打造,夯实李宁品牌的专业形象,实现从品牌主张到产品体验的全链路,深度链接品牌与每一个消费者,鼓励每个人成为运动主角。

值得注意的是,在奥运会期间,也传出了李宁运动装备的负面新闻。程伟雄认为,因为乒乓球备受国人关注,所以李宁服装也受到更多关注,相关事件也说明运动品牌更要在制作过程中更精准,更好地服务运动员,并将相关的技术服务到大众消费层面。

在李宁方面看来,体育大年带来的并不是短期的业绩。

钱炜表示,李宁主要赞助的中国国家乒乓球队,中国国家跳水队、中国射击队为中国代表团获得了40枚金牌中18枚金牌。李宁品牌服务乒乓球队20多年7届奥运会,一直以来为国家队运动员提供装备,希望运动员能得到更好的表现。这也为李宁带来更多的在专业领域的自信。但单次的体育盛会带动生意短期内巨大变化的可能性不大,我们希望通过奥运会,以及相关的营销活动,让更多的消费者来关注体育运动,加深对李宁专业运动品牌专业性的认知。

“不可否认李宁依然是中国运动领军品牌,是运动品牌中‘扛大旗’的品牌,不过李宁受到的挑战会越来越大,李宁的职业团队更要在专业性方面做出更多的努力。”程伟雄说。

推荐阅读

私有化,港股的新风向?

李宁联席ceo钱炜:运动科技让李宁可以横向品类拓展

“李宁品牌的发展和专业科技创新是密不可分的一体两面。品牌创立以来,持续积累了行业领先的体育行业洞察力、运动项目理解力、运动产品研发开发能力。

为什么我们的社会如此苛待自家的企业和企业家?今天还是国民英雄,明天就成了全民公敌。企业家也应该明智地意识到:有的红利不可以赚,有的捷径不可以走。

价格涨到断货了。

“现在基本已经买不到100元以下的球了”,有羽毛球爱好者告诉蓝鲸记者。

两个家庭、八个人物、三十年恩怨在一个雷雨之夜爆发,这是《雷雨》的巧思,其实生活远比戏剧更精彩。

在女装卷到飞起的中国市场,一个法国设计师潮流品牌正在扩张。