被无糖茶抢了风头,今年汽水市场有点难-九游会官方网站登录

根据尼尔森数据显示,碳酸饮料市场销售额近五年以来首次出现下滑,市场份额也从第一滑落至第二。相较于即饮茶的风光无限,今年碳酸饮料(汽水)市场有点难。

近五年首次下滑

碳酸饮料的日子有点难,我们先来看一组数据:

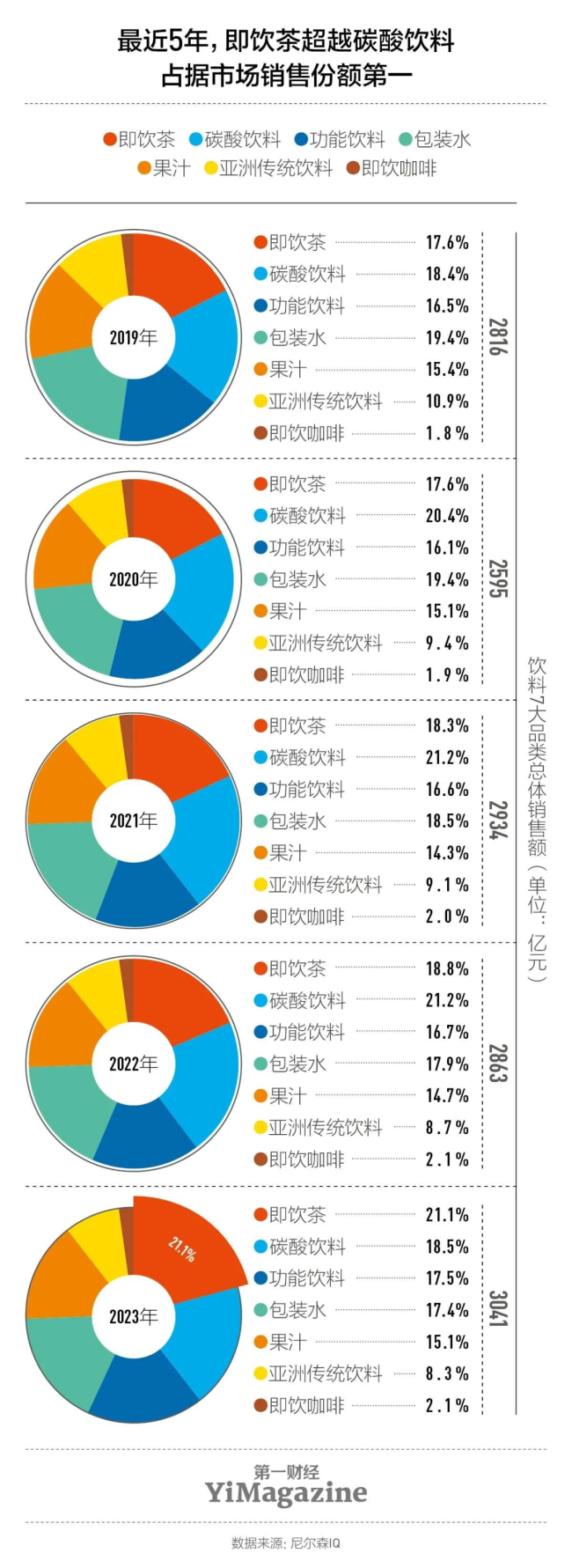

尼尔森数据显示,2023年即饮茶快速增长,在2023年占据市场销售份额第一。相反,碳酸饮料品类“不进反退”,市场份额出现衰退。拉长维度整体来看,2019~2023年碳酸饮料市场销售份额分别为18.4%、20.4%、21.2%、21.2%、18.5%。

不难看出,自2021年开始,碳酸饮料市场增速开始放缓,直到2023年,碳酸饮料市场份额同比下降7%至18.5%,市场份额也从第一滑落至第二。而根据尼尔森最新数据显示,2023年7月至2024年6月,碳酸饮料市场接近559.02亿元,同比下滑6.7%。

碳酸饮料市场份额有所下滑,但需要强调的是,其以18.5%的市场占比位居第二,整体规模依旧不容小觑。

汽水巨头承压

碳酸饮料市场整体规模收缩,汽水巨头的日子也不快乐。

今年上半年,中国食品营收113.35,同比下滑9%,其中汽水品类收入85.77亿元;太古可乐在中国内地市场,汽水的收益下跌3%。从数据来看,可口可乐在内地的汽水业务业绩承压。

再来看百事可乐的具体数据,康师傅财报显示,2021-2024上半年间碳酸饮料及其它业务营收分别为164.93亿元、175.61亿元、183.55亿元、97.46亿元,同比增幅分别为23.32%、7.89%、2.88%、-3.2%。不难看出,百事可乐在中国市场也呈现增速放缓,甚至今年上半年首次出现下滑的趋势。

此外,相对碳酸饮料更健康的无糖气泡水,也出现了销量的下滑。在这一过程中,元气森林也并不避讳气泡水的经营压力,将更多精力投入到“外星人电解质水”“自在水”等品类。

国产汽水两级分化

与国际巨头相对的是,这两年,国产汽水在发展的过程中出现较为明显的分化。

一方面,一批汽水在经过大浪淘沙之后,成长艰难。例如:曾比肩元气森林的汉口二厂汽水被行业媒体爆料称,近两年遭遇经营困境,业绩大幅下滑,面临着收缩、裁员;与之有着相似命运,湖北前首富兰世立曾高调进场汽水赛道,并打出1.99元一罐的售价。只可惜,汽水业务推进一年却难言顺利,今年上半年销售规模不到500万元。

另一方面,以大窑汽水为代表的国产汽水品牌们在做深做透区域市场的同时,开始探索向全国拓展。与此同时,更多汽水品牌也开始在多维度进行全面升级。

市场上。2024年,大窑汽水全国化布局加速,以“北商南援”策略,全力抢夺南方市场。产品上。今年4月,大窑大汽水将全线产品升级为果汁版,同时上新了520ml的凤梨味以及pet系列的青柠味、凤梨味、冻梨味;今年6月,冰峰汽水加码大瓶分享装;9月,本土可乐品牌“崂山可乐”焕新升级,突出“东方新养生之道”,融合了五种以上中草药精华,在包装上突出“本草”元素,分为经典版和0蔗糖两个版本,零售价为5元左右。渠道上。华洋汽水的动作也不少,除了精耕餐饮渠道之外,针对礼品馈赠、量贩零食等渠道都推出了针对性的定制新品,主打“质价比”概念。事实上,这两年华洋汽水一直扎实推进“金商工程”,再加上驻马店工厂投产在即,也让华洋汽水坐稳了10亿级品牌的江湖地位。

小结

事实上,无论是碳酸饮料市场规模收缩,还是巨头业绩的下滑,从一定程度上透露出国内的饮料消费趋势悄然生变。从“肥宅快乐水”到低糖饮料,再到“0糖”饮料,新一代年轻人对于健康的追求已经逐渐加深。

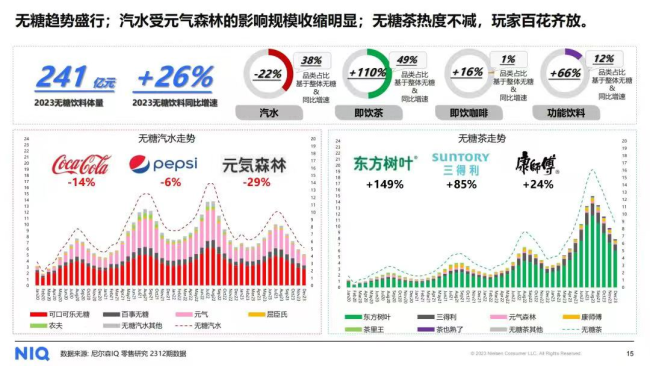

以无糖饮料为例,该板块的品类表现有所不同,前几年大热的无糖汽水增速下滑,无糖茶热度却节节攀升。尼尔森报告指出,包括可口可乐无糖、百事无糖、元气森林等无糖汽水品牌,在2022年出现增长高峰后,在2023年均呈现增速下滑趋势。

不难看出,无糖茶抢走了无糖汽水的热度,同时也正面临着无糖茶的品类挤压。对此,你怎么看呢?

推荐阅读

这些饮料,靠“拿捏”中年男人逆袭

“4月卖1亿”、“同比增长近600%”、“抖音饮料热销品牌榜top1”……创造这些惊人战绩的是最近爆火的一款饮料产品,来自东北的白桦树汁。

医院发布虚假广告被罚超125万!涉固体饮料

我国营养健康市场就像一座空中楼阁,缺乏科学技术、政策法规和营商环境的有力支撑,须各界有识之士潜心研究、聚力解决!