宠业家指数第二季度报告首发:线下渠道发生了哪些变化?-九游会官方网站登录

导读:

都说线下渠道是宠物行业的基本盘。为什么?因为线下终端实体门店渠道在整个行业中的占比可能不到20%,但这个渠道却链接着全行业最多的从业者,直接影响了超8万家商家和25万人的就业和生存。

最核心的部分是,这批来自天南海北,散落在五湖四海的线下宠物渠道从业者,也是整个市场首当其冲也是至关重要的教育者,可以说每个人每个店都教育了数以千计的养宠用户群体,最终教育了整个宠物行业的高质量发展。

但现阶段线下生意难做,已经成为了业内共识。整体市场消费信心疲软,新兴渠道变革分流等等因素,让如何活下去成为了终端门店面临的关键问题。为此,一大批外卖店、洗护专营店等极具专业性的新兴门店业态相继涌现,数字化转型、降本增效、结构性改革成为了宠物门店老板最关注的话题。

那么,当前的宠物门店市场格局究竟如何,未来又将走向何处?如何稳固线下渠道这个根基,铸就宠物行业的高楼大厦?怀抱着各种各样的期许与希望,我们在上个季度首次发布了宠业家指数(宠物店版)报告。这份报告覆盖了数十万门店数据的全国的宠物店历史数据库,摸索了覆盖数千家宠物店的样本库,调研了上千家宠物店门店,建立了覆盖近百万款宠物商品sku的分析数据,以期能够建立一份中国宠物店市场的科学指数,帮助宠物门店端抓住发展机遇,解决经营困惑,实现持续有序增长。

首份报告发布后,我们得到了很多反馈,也进一步坚定了探索宠物门店市场风向与变化的决心。今天,我们正式发布2024年第二季度的宠业家指数(宠物店版),深度分享2024年q2季度和整个上半年宠物店市场的数据和洞察,既供各位同行参考,也邀请大家给我们更多建议和意见。

具体内容如下:

q2:全国宠物店数量恢复增长

洗美服务客单价下降大盘仍增长

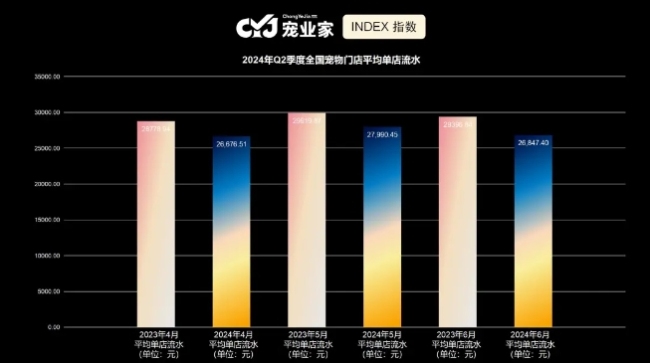

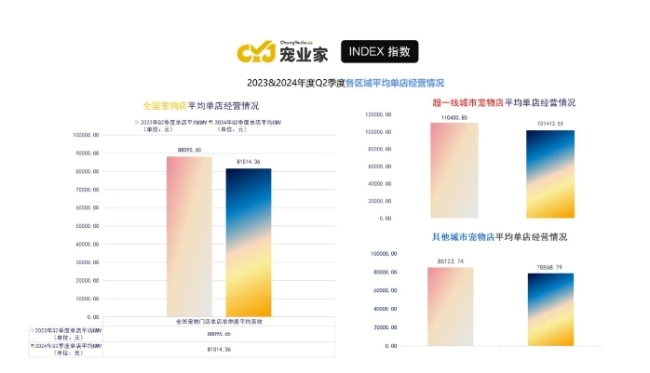

报告指出,截止2024年q2季度,中国大陆地区宠物店保有量为81534家,环比上季度增长约1300家;但在宠物店数量整体恢复增长的同时,线下市场营收情况却出现了些许波动。根据报告数据,2024年q2季度平均单店单季度流水为81514.36元,环比上季度增长6.04%,较去年同期下降7.47%。

具体到宠物门店平均单月流水来看,和q1季度同比全面拉升的态势有所不同,2024年q2季度宠物店单店流水均呈现同比下降态势。这背后的因素是2023年q1季度仍然是个特殊时期的低基数,当q2季度这个特殊因素取消了之后,能够明显看到q2季度的单店流水呈现出了下滑趋势。

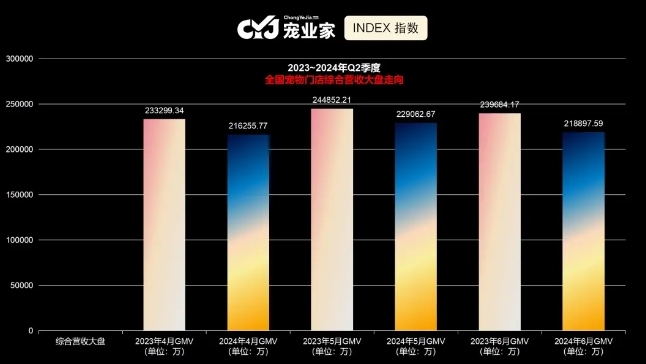

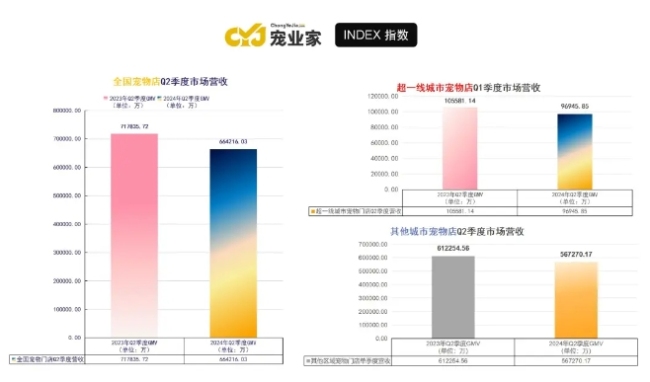

从市场大盘营收维度来看,2024年q2季度大陆地区宠物店综合大盘(商品 服务)综合营收超66.42亿元,环比上季度增长7.91%,同比下降7.47%。结合q1和q2两个季度的营收表现,2024年上半年大陆地区宠物店市场综合营收约为128亿元,同比增长1.11%。

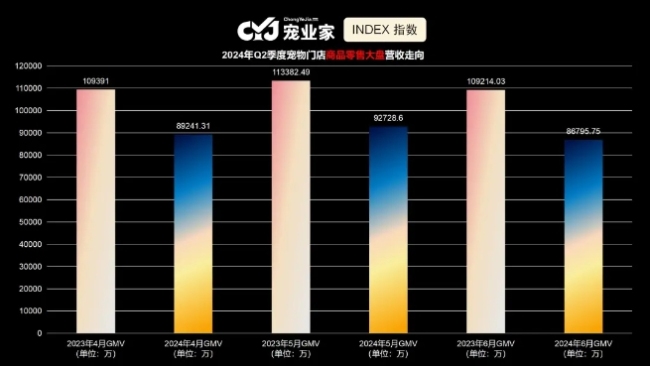

其中,宠物店商品零售大盘营收继续呈现下降态势。2024年q2季度营收gmv约为26.87亿元,同比去年减少6.32亿元,降幅为19.04%。整个上半年宠物店市场商品零售大盘的总销售额约为51.59亿元,相比2023年同期减少7.24亿元,下降12.30%。

简单来说,q2季度的商品零售比q1季度更难做。这其中有去年q1季度同期的特殊因素,但更多因素或许是在新兴渠道变革、零售单价下滑等多维度的冲击下,线下宠物门店终端零售的市场份额占比正在持续走低。

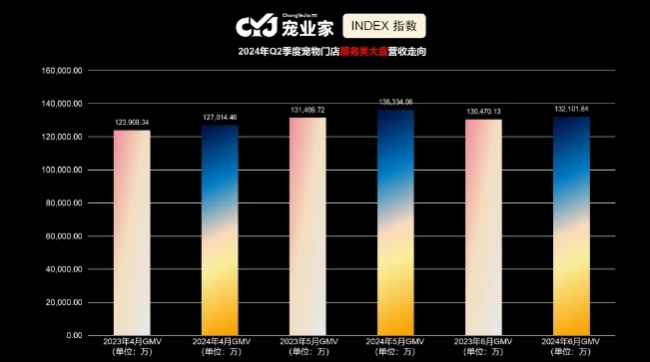

而在商品零售大盘下降的同时,服务类大盘营收仍保持了高增速,并且最终引领了整个宠物店营收大盘的增长。根据报告数据显示,2024年q2季度实现营收gmv约为39.54亿元,环比上季度增长7.35%,同比去年增长2.49%。2024年上半年,全国宠物店服务类大盘总销售额达76.38亿元,相比2023年同期增长12.77%。

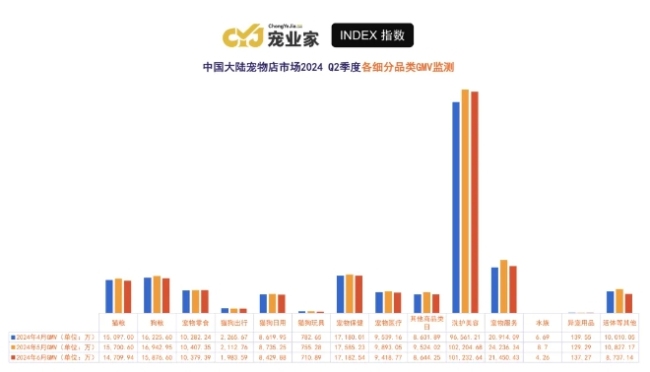

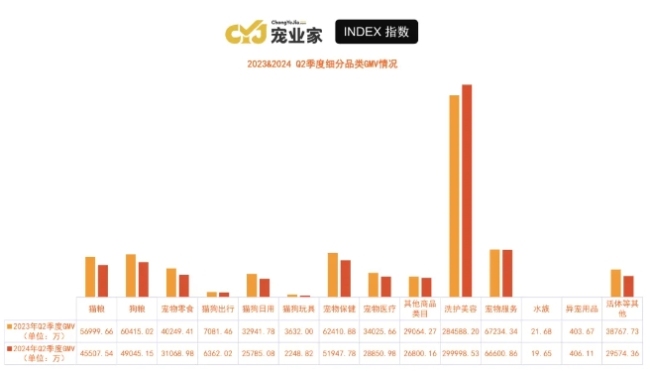

具体到各细分品类营收维度,囿于市场消费信心不振、渠道变革分流等多重因素影响,2024年q2季度各细分商品零售品类营收普遍下滑。而在宠物门店营收贡献的几大核心品类中,猫粮、犬粮、宠物零食以及猫狗日用等商品零售额明显下滑,宠物医疗、宠物保健则相对更为稳定。

另外,宠物玩具和宠物出行用品虽然都是营收占比较小的细分类目,但却呈现出截然不同的市场格局。其中,宠物玩具是q2季度所有细分品类中同比下滑最严重的类目,而宠物出行用品则是q2季度所有细分商品零售品类中同比最坚挺的类目。这背后折射出的趋势是,养宠用户携宠出行的意愿正在持续高涨。另一方面,或许还意味着养犬用户的数量不断增长。

反馈到数据层面来看,2024年q2季度宠物店猫粮品类销售额4.55亿元,环比增加1.83%,同比去年下降20.16%;狗粮销售额4.90亿元,环比增加8.27%,同比去年下降18.81%;宠物零食销售额3.10亿元,同比去年下降22.81%;猫狗出行产品销售额0.63亿元,同比去年下降10.16%;猫狗日用品销售额2.57亿元,同比去年下降21.72%;玩具品类销售额0.22亿元,同比去年下降38.08%;宠物保健品类销售额5.19亿元,同比去年下降16.76%;宠物医疗品类销售额2.88亿元,同比去年下降15.21%。宠物活体及其他品类销售额2.95亿元,同比去年下降23.71%。

而在所有细分品类中,宠物洗护美容等服务类目高位领涨,甚至成为了唯一的核心增长点。据报告显示,宠物洗护美容服务2024年q2季度销售额达29.99亿元,环比增长13.78%,同比增长5.41%;其他服务品类销售额为6.66亿元,同比微减0.94%。

有意思的是,在洗护美容服务引领大盘增长的背后,其实洗美服务的客单价是呈现出下降趋势的。以全国宠物门店市场平均客单价换算,宠物洗美服务的平均客单价下降了10%左右。这意味着宠物到店洗护的频次是大幅度上升的,或者说宠物数量越来越多,折射出的趋势就是用户对于宠物洗护的需求在不断提高。

q2:超一线城市门店数量洗牌

下沉市场门店数量和渗透率飙升

根据不同城市线级和区域经营特性,报告以超一线城市、top10城以及其他区域城市等多个维度,进行了市场拆分监测。

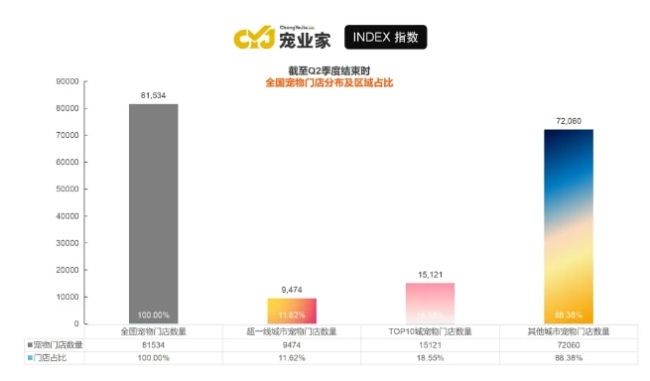

据报告指出,超一线城市2024年q2季度的宠物门店保有量为9474家,约占全国宠物门店数量的11.62%。和q1季度相比,超一线城市宠物门店数量和占比均有所下降;同期,top 10城2024年q2季度的宠物门店保有量为15121家,约占全国宠物门店数量的18.55%。和q1季度相比,top 10城宠物门店数量微增,但整体占比略有下降;而其他区域城市2024年q2季度的宠物门店保有量为72060家,约占全国宠物门店数量的88.38%。和q1季度相比,其他区域城市的宠物门店数量和整体占比均呈现增长态势。

也就是说,在q2季度超一线城市和top 10宠物门店数量环比持平的市场格局下,其他区域城市的宠物门店数量却在快速上升。这背后有不同线级城市宠物门店经营难度的差距,相较于超一线和top 10城,其他区域城市的经营难度更低,且尚未形成高度竞争的市场环境。另一方面,其他区域城市宠物门店数量的快速增长,也意味着随着宠物经济的持续渗透,下沉区域市场已然成为整个宠物行业极其重要的新增量。

从市场营收维度来看,超一线城市宠物店在2024年q2季度贡献营收9.69亿元,同比去年下降8.18%,综合营收贡献占比全国市场的14.59%;其他区域城市宠物店在2024年q2季度贡献营收56.72亿元,同比去年下降7.38%,综合营收贡献占比全国市场的85.40%。

需要注意的是,超一线城市宠物店在q2季度的综合营收环比呈现下降趋势,而其他区域城市宠物门店的整体营收环比大幅上涨,意味着超一线城市宠物门店在现阶段消费市场萎靡的大环境下,面临的经营难度和经营压力高于其他区域市场。

而在超一线城市中:

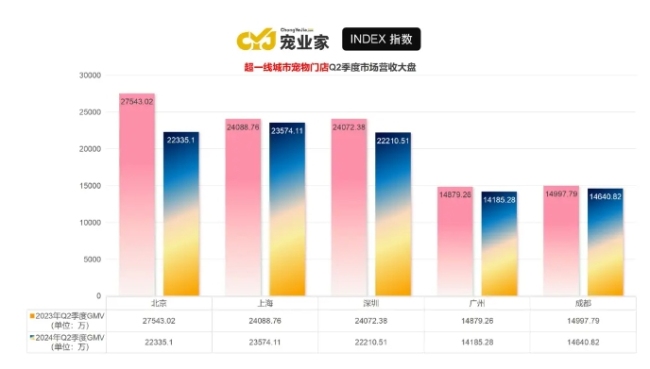

北京区域宠物店市场q2季度实现营收为2.23亿元,同比去年下降18.91%,单城市营收贡献占比全国综合市场的3.36%;

上海区域宠物店市场q2季度实现营收为2.35亿元,同比去年下降2.13%,单城市营收贡献占比全国综合市场的3.55%;

成都区域宠物店市场q2季度实现营收为1.46亿元,同比去年下降2.39%,单城市营收贡献占比全国综合市场的2.20%;

深圳区域宠物店市场q2季度实现营收为2.22亿元,同比去年下降7.74%,单城市营收贡献占比全国综合市场的3.34%;

广州区域宠物店市场q2季度实现营收为1.41亿元,同比去年下降4.66%,单城市营收贡献占比全国综合市场的2.13%;

整体来看,在2024年q2季度市场营收大盘中,超一线城市依托11.62%的宠物门店保有量,获得了全国14.59%的市场份额。且综合q1和q2两个季度来看,超一线城市宠物门店市场上半年实现总营收约21.26亿元,同比增长7.09%,约占全国综合营收市场的16.62%。

再从单店经营情况的维度来看市场,超一线城市宠物门店在2024年q2季度实现平均单店营收101413.51元,同比去年下降8.18%,环比上季度微减6.21%;其他区域城市宠物门店在2024年q2季度实现平均单店营收78868.79元,同比去年下降7.35%,环比上季度增长11.29%。

需要注意的是,q1季度受到春节等因素影响,一般是宠物门店全年营收的低点。但超一线城市宠物门店q2季度平均单店营收低于q1季度,也从侧面印证了现阶段超一线城市宠物门店面临的经营困境。当然,不同城市的特性和终端宠物门店的不同发展阶段,也为超一线城市宠物门店市场的整体格局带来了些许变化。例如在北上深成四座城市平均单店营收环比普遍下滑的形势下,广州区域宠物门店的平均单店营收却实现了环比增长。

在超一线城市中:

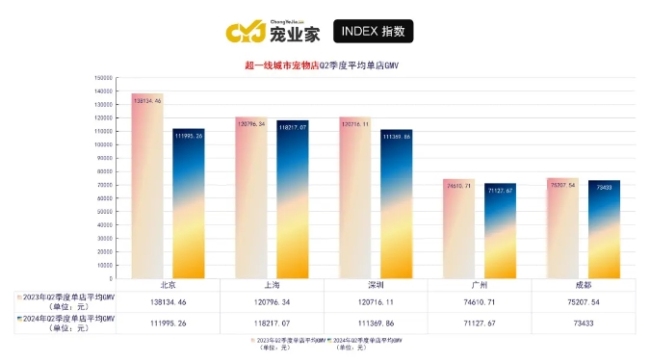

北京区域宠物店市场2024年q2季度平均单店营收为111995.26元,环比上季度减少19.62%;

上海区域宠物店市场2024年q2季度平均单店营收为118217.07元,环比上季度减少19.78%;

成都区域宠物店市场2024年q2季度平均单店营收为73433元,环比上季度减少6.38%;

深圳区域宠物店市场2024年q2季度平均单店营收为111369.86元,环比上季度减少28.11%;

广州区域宠物店市场2024年q2季度平均单店营收为71127.67元,环比上季度增长16.67%。

从上述数据中可以看到的趋势是,目前超一线城市宠物门店处于洗牌阶段,而下沉市场的门店数量和渗透率却在持续提升。简单来说,超一线城市最终呈现出来的市场格局是门店绝对数量有轻微的下降,但单店经营水平却在上升;而宠物经济的快速发展也推动了下沉市场宠物门店的数量在快速增长,不过多数处于“爬坡期”的门店经营也拉低了全国宠物门店市场的单店表现。

每15家宠物店就有1家的百万门店

和普通门店差距在哪?

报告还根据月度或季度单店营收,对推测年流水过百万的宠物门店进行了详细跟踪检测。

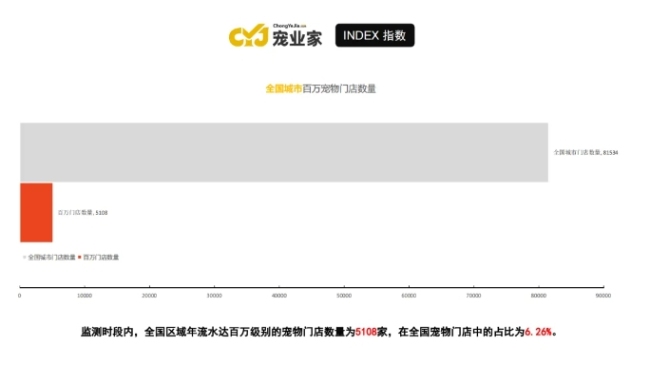

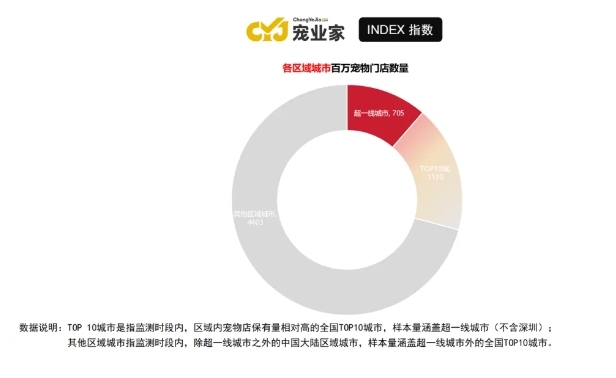

据报告指出,监测时段内全国区域年流水达百万级别的宠物门店数量为5108家,在全国宠物门店中的占比为6.26%;top 10城年流水达百万级别的宠物门店数量为1110家,在全国宠物门店中的占比为1.36%;超一线城市年流水达百万级别的宠物门店数量为705家,在全国宠物门店中的占比为0.86%;其他区域城市年流水达百万级别的宠物门店数量为4403家,在全国宠物门店中的占比为5.40%;

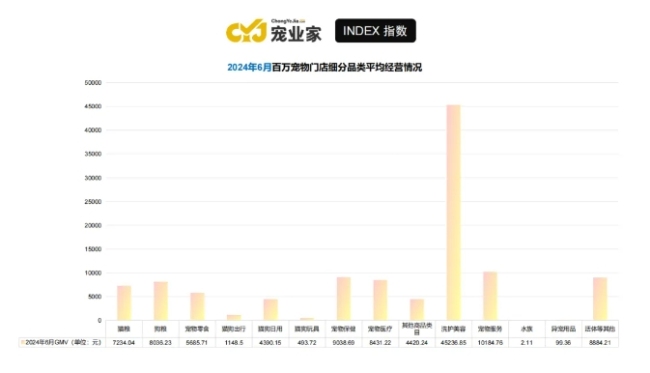

从经营情况来看,以2024年6月样本量为例,全国百万门店单店平均月度服务类营收达63852.83元,商品零售营收达49432.96,平均单月实现营收为113285.79元,比全国平均的宠物店单月营收高近4倍。

细分到各品类营收来看,宠物食品、宠物保健、宠物医疗、宠物活体以及洗护美容和其他细分服务是百万宠物门店营收贡献的核心类目。其中,更专业是百万宠物门店的普遍画像。洗护服务平均做到5万/月,且保健 医疗销售额比主粮类目还高。

具体到各个区域城市的维度,超一线城市年流水达百万级别的宠物门店数量为705家,在9474家超一线城市宠物门店中的占比为7.44%;其他区域城市年流水达百万级别的宠物门店数量为4403家,在72060家其他区域宠物门店中的占比为6.11%。

在超一线城市中:

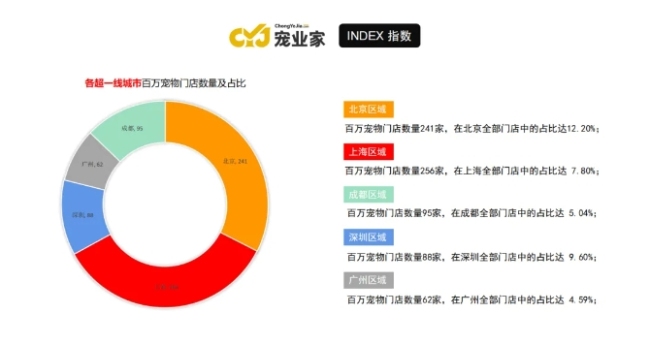

北京区域百万宠物门店数量241家,在北京全部门店中的占比达12.20%;

上海区域百万宠物门店数量256家,在上海全部门店中的占比达7.80%;

成都区域百万宠物门店数量95家,在成都全部门店中的占比达5.04%;

深圳区域百万宠物门店数量88家,在深圳全部门店中的占比达9.60%;

广州区域百万宠物门店数量62家,在广州全部门店中的占比达4.59%;

报告还指出,超一线城市宠物店营收显著高于其他城市的原因,是因为指数报告基于专业测算模型,接入了多方数据库后生成。其中,部分城市连锁宠物门店品牌旗舰店、直营店数据突出,因此拉高了对应城市的营收数据和市场表现。

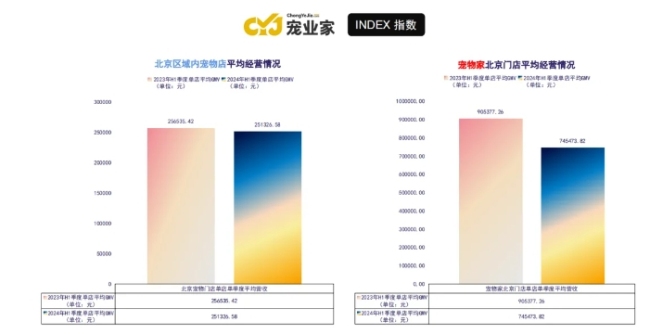

例如超一线城市百万门店数据中,头部连锁宠物门店宠物家的门店数据加权,使北京、上海、深圳三个地区的百万门店数量显著提高。以北京市场为例,在减去各连锁宠物门店数据样本后,北京地区宠物门店2024年上半年平均单店营收为251326.58元;而宠物家北京门店上半年平均单店营收达745373.82元,其百万门店比例更是高达约90%。

这里需要说明的是,2024年上半年宠物家北京门店平均经营情况相较去年同期有所差距的主要原因,是今年q2季度开始宠物家调整了门店营收结构的报表所致。例如此前其通过即时零售、小程序平台以及外卖等其他线上渠道销售的商品,由于是特定单店实际落地执行,因此销售额归到了线下门店的营收中。

而眼下宠物家也在系统的铺设电商业务板块,因此这部分的营收被归类于线上渠道的营收之中。宠物家还特别透露,目前其正在引导用户的主粮消费类目逐步向线上转移,线下门店则会更聚焦在宠物零食、用品、营养、保健品等类目上。

不过即便如此,宠物家北京门店的单店经营水平也高出了北京这个超一线城市的门店平均营收近3倍。这其中除了有连锁宠物门店商品零售渠道和服务体验普遍更丰富的原因,也有其标准化、数字化能力显著高出平均水平的优势特性。须知,标准化的建立带来的是效率的提升,效率提升也带动了规模化的服务,而通过规模化、标准化的服务,也能进一步建立用户信任,从而反哺商品零售的高转化能力。也正是依托这一商业闭环逻辑,再叠加精准高效的数字化能力,宠物家的人效和坪效才得以突破天花板,成为了高净值门店的“代名词”

推荐阅读

面临原料、市场等风险,宠物上市公司给出应对措施

近期,乖宝宠物、中宠股份、佩蒂股份等国内宠物上市公司先后披露了2023年财务报告,对2023财年的业绩和2024年的规划进行了评估与披露。

宠物和咖啡业务驱动,雀巢2023年营降利增

得益于产品组合优化、客户服务水平提升以及品牌支持的增加,雀巢实际内部增长率在第四季度和下半年实现正增长。

宠物营养市场规模超72亿元,宠主月消多在300元内

日前,由派读宠物行业大数据平台联合宠物营养品行业头部品牌卫仕共创的《2023-2024年中国宠物营养品消费报告》正式发布上线。

雀巢上半年报:全球业绩咖啡贡献大,大中华市场量增价跌

7月25日,雀巢发布的2024年半年业绩显示,雀巢上半年总销售额为450亿瑞士法郎,同比下滑2.7%。

严查夸大食品功能,中央网信办开展“直播领域”专项行动

政府干预的出发点是纠正市场失灵。我国营养健康市场长期徘徊在失灵临界点两侧,因此严格监管是优化营商环境的必要之举。

共享单车每年都涨价,但这个行业里暂时没有赢家。

“以为是正规商家没想到是黄牛”!凤凰传奇1380元内场票炒到近7000元,背后猫腻曝光…

7500元可以办理两年的商家资质,代办覆盖从账户注册到通过审核的全过程。

柠檬正在创造“新富”。