这家农牧食品公司业绩止跌回暖-九游会官方网站登录

得益于鸭屠宰业务板块毛利率显著提升,益客食品上半年止住了业绩接连下跌的趋势,转为盈利增长。

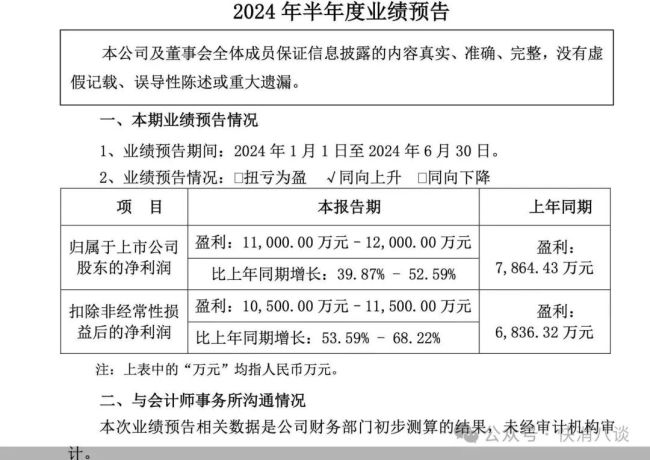

7月25日收盘,益客食品股价报9.66元/股,上涨2.66%。前一日晚间,益客食品发布半年度业绩预告显示,预计上半年实现归属于上市公司股东的净利润1.1亿—1.2亿元,同比增长39.87%—52.59%;扣非净利润1.05亿—1.15亿元,比去年同期增长53.59%—68.22%。

按照益客食品披露的今年一季度归属净利润7844万元计算,益客食品二季度预计盈利3156万—4156万元。在此之前,益客食品已经连续几个报告期业绩出现下滑。

作为一家白羽肉鸡、白羽肉鸭双产业链农牧食品企业,益客食品业绩变动背后是鸡、鸭禽类产品市场行情与成本变化。益客食品在上半年预告中表示,与去年同期相比,报告期内公司鸡产品、饲料、鸡苗、鸭苗等主要产品的综合售价降幅略大于单位成本降幅,鸡屠宰、种禽、饲料等业务板块的毛利率较去年同期略有降低;公司鸭产品综合售价降幅小于单位成本降幅,鸭屠宰业务板块毛利率显著提升,带动公司整体毛利率升高。

鸭屠宰业务板块毛利率提升,直接让益客食品上半年业绩回暖。益客食品2023年年报显示,公司业务涵盖肉鸡、肉鸭两大肉禽产业链,鸭产品占营收比重为42%,鸡产品占比为30.66%。

益客食品方面也提到,在鸡鸭肉禽市场需求弱、毛利率下降的时候,公司的业绩随之会受到影响而下滑。2023年,益客食品鸭产品的毛利率为1.33%,同比下滑1.08%;鸡产品毛利率为1.17%,同比下滑1.15%。

2023年年报显示,益客食品净利润亏损主要因下游市场需求不及预期,市场竞争激烈,致使公司主要产品的销售价格下降,毛利率水平同比下降。2023年面临禽苗价格波动、屠宰端原料争夺激烈导致成本大幅攀升、整体需求低迷等诸多挑战,归属于母公司股东的净利润出现亏损。

到了今年一季度,益客食品开始实现盈利,主要由屠宰板块和种禽板块贡献,一季度屠宰板块鸭产品盈利大于鸡产品亏损,板块整体盈利;种禽板块鸡苗、鸭苗均处于盈利状态。益客食品表示,2024年一季度鸭产品价格较去年同期有所下降,2024年一季度盈利的主要因素是,饲料价格下降带来屠宰原料毛鸭成本下降的幅度大于产品售价的下降幅度,饲料成本下降带来的行业红利,支撑肉鸭产业链的种禽、养殖、屠宰环节基本都维持盈利状态。

中国食品产业分析师朱丹蓬认为,鸡鸭禽类是猪肉的平替产品,从目前猪肉的存栏量和价格杠杆的作用来看,对于大型、特大型的养殖企业来说,压力都非常大。今年来看,受宏观经济以及消费信心、消费意愿、消费能力的影响,肉禽行业今年的整体的增长空间还是比较大的。

益客食品在今年4月的电话会上就鸭苗价格走势分析表示,从需求侧看,猪肉价格低位抑制鸭产品价格的上升,市场消费相对低迷,消费者保持注重性价比的消费心理基本不变。从供给侧看,大宗原料降价带动饲料价格下降,毛鸭养殖成本降低,其次鸭产业较为分散,2023年下半年持续亏损导致行业产能去化,供给量减少一定程度上利好行业的价格表现。总体看来白羽肉鸭产业一段时间内相对乐观。2024年公司整体规划重在补链强链、降本增效。

关于上述问题,北京商报记者向益客食品董秘致电并发送邮件联系采访,但截至发稿未收到回复。

推荐阅读

最近两个月,鹏都农牧的股价稍有波动,公司上下和所有投资者的神经瞬间紧绷。

本来预期较冷的电影暑期档,因为《抓娃娃》票房大爆,以及即将上映的《解密》《异人之下》《逆行人生》话题度提升,逐渐热了起来。

出走太久,探路者终于归来。

牧原股份员工猝死引争议,公司文化强调“少算计多奉献”

近日,牧原股份(002714.sz)旗下全资子公司牧原肉食品有限公司(下称:牧原肉食)一名销售人员猝死的消息引发社会热议。

从2023年1月开始,集友股份实际控制人徐善水涉嫌行贿首次被留置,到最近解除留置,这期间已“三进三出”。

“高不可攀”的金价,却无法让“周大福们”受益。

2024巴黎奥运会进入倒计时,这场盛大的赛事不仅是各国运动健儿大显身手的赛场,也成为国货潮品亮相的舞台。

靠天吃饭的空调业,2024年不及预期。

利洁时股价在过去一年下跌了25%,股东们不满意。

一场大戏。

高管之于企业,犹如船长之于船舶,虽然鲜少躬耕,但是对于航向有着至高无上的决策权,因此每有变动必能引发高度关注。