16个涨停,华为又带飞一只妖股-九游会官方网站登录

弱市出妖股,今年也不例外。

一季度的万丰奥威,二季度的正丹股份,都成了当时的年度第一牛股。

8月以来,轮到了深圳华强,17天16个涨停板,距离今年最牛股票,仅一步之遥。

妖股再现

妖股爆发,离不开热点,万丰奥威蹭上了低空经济的产业热潮,正丹股份碰到了tma的价格暴涨,此次上位的深圳华强,搭上的则是华为海思。

今年7月底,一些媒体报道华为海思将于9月9日召开首届全联接大会,届时将发布多款海思芯片,涵盖音视频、鸿蒙、星闪等多种应用场景。

作为华为旗下的芯片公司,海思几年前曾因美国制裁陷入低谷,此时宣布举行全联接大会,自然引发了极大关注。

之前发布的经营情况显示,华为海思业务在2023年开始全面恢复。

2023年第四季度,海思芯片出货量高达680万片,同比增长5121%,当季营收飙升24471%;今年第一季度,华为海思芯片销量突破800万颗,重返全球前五名。

依靠完全自主研发的麒麟、鲲鹏、昇腾等先进芯片,海思不仅重返全球芯片行业中心位置,也带动华为业绩全面回暖。

2023年,华为营收高达7042亿元,比上年增长9.63%,创下自2019年以来的最大年度涨幅,净利润达到了870亿元,同比增长高达144.5%;今年上半年,华为业绩增速继续加快,公司实现营收4175亿元,同比增长34.3%,净利润约551.1亿元,同比增长了18.2%。

还有市场传闻,海思未来有可能参照华为车bu独立的形式,从华为独立出来,变成像高通、英伟达那样的全球供应商。这意味着,海思旗下芯片的研发和量产能力,可能出现超预期进展。

华为海思站上风口,市场自然要挖出概念股来炒,和海思同在深圳的深圳华强,成了“天选之子”。

深圳华强是华为海思最大的代理商之一,代理包括智能电视芯片、显示驱动芯片及ai芯片等产品,是正宗的海思概念股。

同时,公司针对热点也很快做出回应,随着海思陆续推出新产品,公司将加大海思产品的应用方案研发以及推广力度,促进海思产品的市场拓展。

这一表态进一步引发了市场关注。

独特的股权结构,也让深圳华强具备成为妖股的条件。

资料显示,深圳华强总股本超过10亿股,但其中有7.40亿股在控股股东及其一致行动人手上,实际流通股不过3亿股左右,启动前实际流通市值不到30亿元。

▲来源:同花顺

论短期的势能,深圳华强在海思的概念股中确实无与伦比,但是论长期的质地,又是另一番景象了。

质地几何

深圳华强主要业务围绕电子元器件展开,目前公司有三大业务板块,即电子元器件授权分销、电子元器件产业互联网和电子元器件及电子终端产品实体交易市场。

电子元器件分销是公司最重要的营收来源,代理华为海思的芯片即属于这部分业务。2023年,深圳华强电子元器件分销业务营业收入已达180.18亿,占到总营收的87.49%,是国内电子元器件分销领域的“一哥”。

作为被市场爆炒的海思概念股,深圳华强并没有披露与华为海思的相关业务数据,但是从过往业绩变化中,却能从一定程度看出海思对公司影响有多大。

深圳华强是在2017年通过收购淇诺科技才成为海思的代理分销商。此后的6年,公司整体营收虽然实现了翻倍增长,但是更重要的净利润却变化很小。

成为海思分销商,似乎并没有帮助深圳华强赚到更多钱。

自2023年一季报开始,深圳华强净利润更是出现连续6个季度下降,最近4个季度甚至出现增收不增利的情况。今年第二季度,深圳花强实现营业收入59.21亿元,同比增长22.97%;归母净利为1.19亿元,同比下降15.79%。

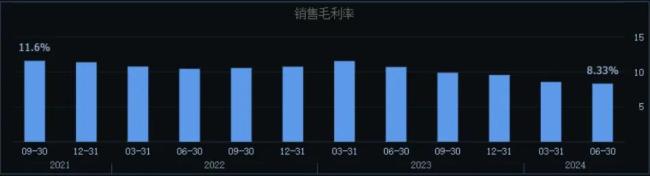

或许是因为海思强势地位造成公司议价能力下降,深圳华强电子元器件分销业务的毛利率从11.59%大幅下降至6.61%,毛利率的持续下降,拖累了公司的盈利能力。

▲来源:同花顺

未来开拓海思的新业务需要大量资金,但深圳华强背后资本能提供的支持有限。

公司控股股东华强集团2023年的有息债务高达366亿元,其中短期债务为237亿元,而同期货币资金仅为62亿元,仅短期债务存量资金缺口就高达174亿元。为了筹集资金,上市公司甚至还面临被大股东抽血的风险。

所以,即便股价暴涨,深圳华强也没有忘记提醒投资者,海思新产品的推广进度存在不确定性,对公司业绩的影响有待观察,近期公司股价短期涨幅较大,明显偏离市场走势,存在市场情绪过热的风险。

历史之鉴

华为在资本市场的影响力不需要多言,a股搭上华为的概念股超过800家,深圳华强也并不是第一个蹭上华为而股价暴涨的上市公司。

2021年6月,华为发布鸿蒙系统前后,一只叫润和软件的股票瞬间成妖,2个来月,股价暴涨近7倍。

面对深交所随之而来的关注函,润和软件回复称,公司是开放鸿蒙发起单位之一、华为鸿蒙操作系统生态共建者,似乎想证明股价暴涨的合理性。

但是现实并没有想象中乐观。鸿蒙在2021年给润和带来的营收几乎可以忽略不计,2022年润和净利润甚至下降了40%,依靠鸿蒙逆袭的剧本并没有实现,股价也从高位大幅下跌接近60%。

2023年8月29日,也就是华为开售mate60系列手机的这一天,另一只妖股捷荣技术开始狂飙。不到一个月时间,捷荣技术凭借mate60供应商概念拉出16天涨停,区间涨幅超过5倍。

市场当时之所以重点炒作捷荣,除了公司市值低之外,另一个原因或许是华为曾位列捷荣技术的第一大客户,来自华为的营收占比一度接近50%。

事实上,华为成为捷荣第一大客户还是在9年前,2017年以后,华为贡献的营收已跌破10%,2021年、2022年和2023年上半年,华为占公司营业收入比例分别为0.46%、3.48%、3.70%。

无厘头式的市场炒作往往来去一阵风,仅仅涨了一个月之后,捷荣股价开始持续下跌,目前距当时高点跌幅也已超过60%。

此次蹭上海思热度而突然暴涨的深圳华强,长期逻辑同样不够坚挺。

全球产业经济的历史经验表明,一个硬件巨头的发展壮大,长期最大的受益方肯定是上游零部件供应商,而不是下游的产品代理商。从早期的苹果产业链,到最近几年的特斯拉和英伟达产业链都是如此。

对于超级品牌来讲,代理商更不可能一家独大,甚至最终有可能被品牌商的自营渠道所代替。

从这个角度上来看,华为海思的发展壮大,a股里真正受益的是上游供应商,而非下游代理商,深圳华强的未来业绩,也很难像立讯精密等果链龙头,或者中际旭创等英伟达产业链龙头一样,表现出飞速增长的势头。

除了业绩容易证伪带来的股价调整风险之外,控股股东的抛售风险也不可忽视。

公开资料显示,在深圳华强控股股东掌握的7.40亿股中,有3.30亿股是作为可交换债券的抵押品。目前可交债已经进入换股期,而暴涨后的深圳华强股价,已经大幅高于换股价,这部分股份一旦通过换股的方式进入二级市场减持,对股价无疑将产生较大影响。

9月9日,传闻中的华为海思全连接大会在网上没有掀起丝毫风浪,深圳华强也高开低走,连续2天跌停。

这种情绪炒作,来得快也去得快,事件性的利好兑现后,深圳华强未来的股价,还是会回归业绩驱动的逻辑。

推荐阅读

华为起诉名字含华为汽车公司

华为技术有限公司(以下简称"华为")与苏州华为汽车销售服务有限公司(以下简称"苏州华为汽车销售")及昆山华为汽车销售服务有限公司(以下简称"昆山华为汽车销售")之间的商标权及不正当竞争纠纷案件,引起了广泛关注。

超300万人抢购华为三折叠

9月9日,华为三折叠手机——华为mate xt非凡大师开启预订,与其他手机相比,这次的抢购潮似乎来得更猛烈,非官方渠道鱼龙混杂,官方渠道则是漫长的等待。

华为半年收入增长千亿元,增量从哪来?

8 月 29 日,华为发布 2024 年上半年经营业绩,销售收入增长 34% 到 4175 亿人民币,与去年同期相比增加 1066 亿元——接近前两年低谷期单季度的销售收入。

与华为合作突生变数?神州数码市值蒸发21亿

据了解,神州数码与华为的合作最早可追溯到2011年,而目前昇腾服务器是公司信创业务的主要产品之一。

华为“硬刚”苹果,科技舞台诞生哪些新机遇?

随着苹果ai功能的加入,将带来智能硬件中的处理器、存储、电池、快充、散热等部件的升级,这为其中的关键企业带来新机遇。