实验动物赛道红火!百奥赛图、药康生物、南模生物竞相卖鼠,谁是医药创新“最强辅助”?-九游会官方网站登录

伴随着全球新药研发壁垒越来越高,通过模式动物验证临床前候选药药效和安全性的重要性愈发凸显,模式动物市场成为新药研发领域的下一片蓝海。

近日,百奥赛图、药康生物、南模生物等模式动物龙头企业陆续发布半年报,不断增长的业绩表现,向业内展示了模式动物以及新药开发领域的市场潜力。

据了解,模式动物是标准化的实验动物,可以将需要研究的生理或病理活动相对稳定地显现,供实验研究之用。其中,模式小鼠占据主体位置。根据2017年《中国实验动物资源调查与发展趋势》数据,我国实验小鼠生产数量约占全部实验动物生产数量的70.56%。

业内人士表示,医药领域低垂的果实几乎已被采摘殆尽,但未得到充分满足的临床需求依然存在。在过去的几年中,“模式小鼠”这一商业领域的潜力持续得到开发,但市场依旧呈现出巨大的未饱和状态。面对国内外日益增长的需求,实验动物这一细分市场仍旧处于一个尚未充分竞争的蓝海阶段。

百奥赛图迎发展拐点“千鼠万抗”新签项目暴增230%

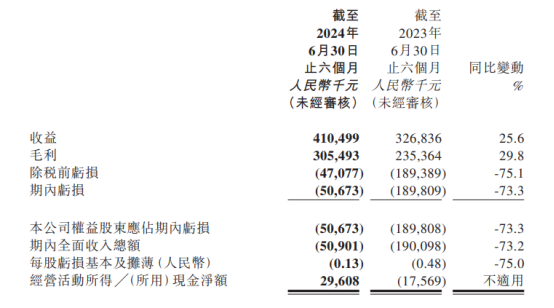

最新财报显示,百奥赛图2024年上半年收入4.1亿元,同比增长25.6%。其中,2024年上半年亏损0.5亿元,同比减少73.3%。在业内看来,百奥赛图实现进一步“增收减亏”,走到即将实现盈亏平衡的关键节点。

具体来看,业绩贡献主要来源于临床前动物产品与药效服务,总收入为2.9亿元,同比增长23%。其中,模式动物是该板块核心,销售收入1.8亿元,同比增长52.6%。从市场分布来看,海外业务持续快速增长,24年上半年海外业务销售占比超过70%。

强大的创新动物模型储备,是最前沿药物研发企业选择的主要因素。据了解,百奥赛图累计研发3300多种创新动物模型,cro服务扩展到药理药效、pk/pd、小动物病理毒理、体外检测等,涵盖肿瘤、自免、代谢、神经、心脑血管、手术模型等疾病领域,并扩展到adc、核酸药物、细胞治疗等成药形式。

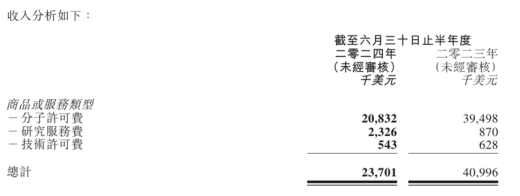

此外,近年来百奥赛图大力推广“千鼠万抗”工程带来的抗体开发授权业务也稳步进入收获期,板块总收入1.2亿元,同比增长34%,毛利率高达91%。截至6月底,百奥赛图累计签署约150项药物合作开发/授权/转让协议并与包括多家mnc在内的企业达成了renmice®平台授权开发合作。其中,2024年上半年新增签署约50项,较去年同期增长约230%。

随着项目进展陆续达到重要里程碑,百奥赛图认为这部分收入会呈现快速增长,抗体发现业务将成为其新的业绩增长驱动力。与百奥赛图类似,和铂医药提供的抗体开发服务也表现出不俗的市场潜力。近日,和铂医药发布2024年上半年财报,总收入2370万美元,与同期4100万美元相比有明显缩水。

在此前提下,和铂医药仍然有盈利的原因,一定程度上可以归功于研究服务费有了大幅提升,从去年的87万美元至232.6万美元,同比上涨了167.4%。在业内看来,这项业绩增长就是基于harbour mice®全人源转基因小鼠平台相关的抗体开发服务。

业内人士指出,在政策与市场的双重推动下,模式小鼠的成功培育,能够更加精确地模拟人类的特定生理和病理特征。这在揭示生命科学的基本规律、疾病诊断与治疗以及新药的创新研发等领域,发挥着无可替代的作用。这无疑为新药研发领域带来了更多新的可能性,并为科研上游和产业发展注入了新的动力。

实验动物市场前景开阔,进军海外业务成新发力点

据frost&sullivan预测,2019—2024年和2025—2030年我国模式小鼠产品及服务市场规模的复合年均增长率(cagr)将分别达到24%和19%,2030年市场规模有望达到236亿元。

除百奥赛图之外,南模生物、药康生物是目前国内市场占有率较高的另外两家企业,三者被称为国内模式动物“三巨头”。

其中,药康生物成立于2017年,实行以产品为导向的发展策略。2024年上半年财报显示,药康生物收入3.4亿元,同比增长15.05%,扣非净利润0.55亿元,同比增长10.73%。其中,药康生物的海外收入超过6200万元,占总体收入比重18.26%,处于稳步向上状态。

从收入类型来看,药康生物主要分成动物销售和药效服务两大块。其中,动物销售有三部分,商品化小鼠销售是公司的核心业务,收入2亿元,同比增长16.26%;定制繁育和模型定制合并收入超过0.6亿元,保持正增长。而药效服务收入超过0.7亿元,同比增长12.94%。

相对其他企业,药康生物专注于商品化小鼠模型开发服务,其多年来大力发展的斑点鼠计划已见收效,在品系种类数量、模型提供及配套服务方面均处领先水平。目前,药康生物建立了全球最大的基因工程小鼠资源库,拥有小鼠品系超21,000种,年模型创制通量6,000 。

值得一提的是,药康生物在2024年上半年的重大布局是成立纽迈生物,进军抗体发现业务,提供全人抗体开发服务以及潜在分子授权使用等,与和铂医药、百奥赛图的发展策略不谋而合。

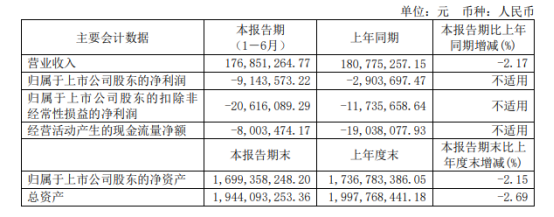

而南模生物的业绩表现则略显逊色。2024年上半年财报中,南模生物营业收入1.77亿元,较上年同期略有下降;归属于上市公司股东的净利润-914.4万元,亏损进一步扩大。

对于营收减少的原因,南模生物表示,一方面源于有些项目原本在2022年结题因为新冠疫情而延迟到2023年,导致2023年上半年收入基数较高。另一方面,下游工业客户受投融资环境影响存在资金压力,工业端收入下降。至于净利润亏损扩大,除了前述工业客户贡献下降之外,还因为新基地投入使用产生折旧摊销,以及出海市场投入增加等原因。

总体而言,排除市场遇冷、海外市场开拓投入等短期影响,南模生物的主营收入还是处于一定程度的增长状态。截至报告期末,南模生物累计研发构建了约两万种模型,自主研发标准化模型12000余种,为客户提供了7800余种的定制化模型。

随着海外业务有序拓展,南模生物正在打造新的增长极。据悉,南模生物当前已初步建立了一支十余人的海外bd团队,目前海外业务收入占比约为14%,增速较高。业内预计,未来随着海外bd能力的进一步加强,南模生物有望凭借价格优势、客户口碑、人源化小鼠模型等特色产品逐步打开海外市场。

随着全球范围内新药研发需求的持续增长,模式小鼠市场的需求亦呈现出上升趋势。截至目前,欧美地区仍是模式动物服务的主要市场,以charles river、 envigo、taconic、jackson laboratory等为代表的跨国领军企业,共同占据了全球市场份额的76%。

观察2024年上半年的营业收入数据,在实验动物赛道,国内主要企业普遍实现了超过或接近2亿元的业绩,然而与国际领先企业相比,其营业收入尚存较大差距。这表明,除了现有的国内市场空间外,国际市场亦展现出巨大的潜力。展望未来,我们期待更多企业能够积极拓展国际市场,共同追求更广阔的发展机遇。

推荐阅读

又一家细胞疗法公司倒闭

5月7日,据外媒endpoint报道,工程化b细胞疗法初创公司walking fish therapeutics(wft)已经关闭。

裁员互撕,2024年,医药人“倒霉让人心疼”

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

创新药新政没激起水花?biotech企业:力度太小

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?

医药板块毛利率双降,发力高端仿制药能成功吗?

花园生物发布2023年业绩报告,公司在2023年实现营收10.95亿元,同比下降22.78%;归母净利润1.92亿元,同比下降49.87%。