重磅口服降糖药集采濒临、专利到期!正大天晴、万邦、东阳光、齐鲁等30家药企挑战默沙东独占-九游会官方网站登录

随着国内药企在新型降糖药物领域的研发力度加大,以及国家集采政策的深入推进,默沙东的磷酸西格列汀在中国市场的独占地位正受到前所未有的挑战。

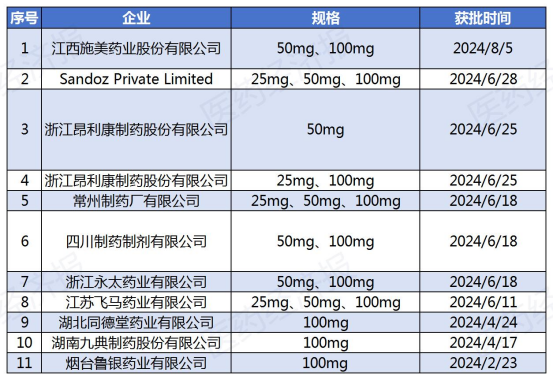

据不完全统计,今年以来,鲁银药业、九典制药、宏源药业、天马医药、四川制药、永太药业、常州制药、昂利康制药、施美药业等企业,纷纷获批磷酸西格列汀片。

磷酸西格列汀是全球第一个上市的口服dpp-4抑制剂,原研药由默沙东开发,已于2009年在中国获批上市,用于改善2型糖尿病患者的血糖控制。磷酸西格列汀片是进口产品独霸市场的典型代表,据数据显示,其在2023年国内公立医院的销售额为26.56亿元,默沙东占据了99.65%的市场份额,达到26.47亿元,正大天晴以0.31%的市场份额紧跟其后。

然而,重磅产品遭遇专利悬崖,是所有制药企业都无法避免的挑战。今年6月,随着默沙东的磷酸西格列汀原研晶型专利的到期,众多仿制药企业的上市产品即将涌入市场。加之新一轮国家集采的临近,作为最受关注的糖尿病领域的口服化学药物,磷酸西格列汀片进入集采的呼声也愈发响亮,全新的价格竞争局面也将会对原研品种的市场地位发起强有力的冲击。

10天2款新药上市打破默沙东垄断局面

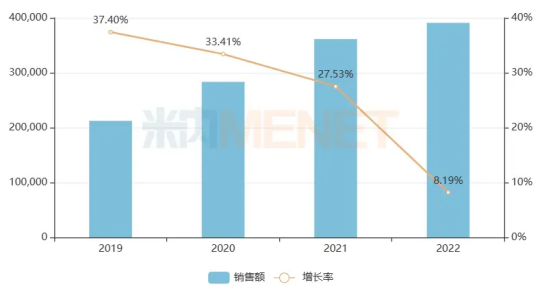

米内网数据显示,近年来中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端dpp-4抑制剂类药物(不含复方制剂)市场规模逐年扩容,2022年已接近40亿元,目前仍保持正向增长。

近年来中国公立医疗机构终端dpp-4i类药物销售趋势

糖尿病是一种常见的慢性代谢性疾病,但由于患者数量多、并发疾病范围广等问题,给经济社会带来了沉重的疾病负担。尽管传统降糖药物如胰岛素、二甲双胍等在糖尿病治疗中发挥着巨大的作用,但该领域目前仍然存在巨大尚未满足的临床需求。因此,开发具有新作用机制的抗糖尿病药物具有十分重要的意义。

近期,国产dpp-4抑制剂市场迎来了新的活力。在短短10天内,海思科的考格列汀和信立泰药业的福格列汀相继获批,标志着国产dpp-4抑制剂创新药的研发和市场准入正在迅速推进。

目前,国内已有9款dpp-4 抑制剂创新药获批上市,但近70%来自跨国药企。包括默沙东的西格列汀、bms/阿斯利康的沙格列汀、诺华的维格列汀、武田制药的阿格列汀、礼来/勃林格殷格翰的利格列汀、第一三共/mitsubishi tanabe pharma的替格列汀、恒瑞医药的瑞格列汀等。其中,默沙东的西格列汀份额占据着dpp抑制剂市场的绝大多数份额。而恒瑞医药的瑞格列汀片获批上市,打破了国内dpp-4抑制剂创新药被进口药物垄断的局面。

据悉,默沙东的磷酸西格列汀在国内的化合物专利cn1290848c已于2022年7月4日到期,但其晶型专利cn100430397c,即保护磷酸结晶单水合物的专利有效期至2024年6月18日。此前,正大天晴首仿获批,并通过绕过原研晶型专利的方式,抢先一步得以实现商业化销售,取得了不小的成绩。

作为中国首款上市的dpp-4抑制剂,默沙东的西格列汀在该赛道上独占鳌头,特别是2017年进入国家医保乙类后快速放量,2020年突破10亿元,2021年增速同样迅猛,销售额超15亿,2023年突破20亿大关。

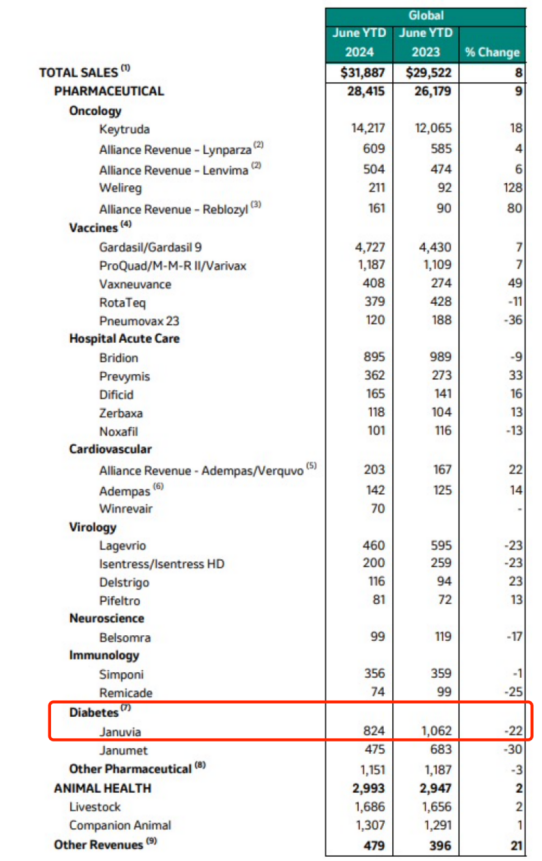

然而随着专利保护期的逐渐临近,和其他降糖药物的爆款层出不穷,默沙东面临着前所未有的市场挑战。2024年第一季度,默沙东的磷酸西格列汀(januvia)销售额下降了24%,降至6.7亿美元。默沙东指出,原因是需求下降和仿制药竞争。当前,januvi的销售额下降趋势仍在持续,2024年上半年其销售额为8.24亿美元,同比下降22%。业内预计,2024年januvia的销售额预计将受到专利到期和市场竞争的双重影响,继续呈现下降趋势。

在糖尿病治疗市场中,dpp-4抑制剂类药物一直是重要的降糖药物类别。默沙东的磷酸西格列汀作为该类别的代表性药物,曾经在市场上占据领先地位。然而,随着专利保护期的到期,默沙东在dpp-4抑制剂市场的垄断地位正在被逐渐打破,国产新药的加速崛起和仿制药的广泛上市,预示着未来市场竞争将更加激烈。

濒临集采压力迎30余家过评药企围攻

中国老年2型糖尿病患者约3550万,位居世界首位。流行病学数据显示,该类人群血糖总体控制水平仍较低,部分区域达标率仅8.6%,老年2型糖尿病患者的血糖控制仍存在较大的未满足需求。

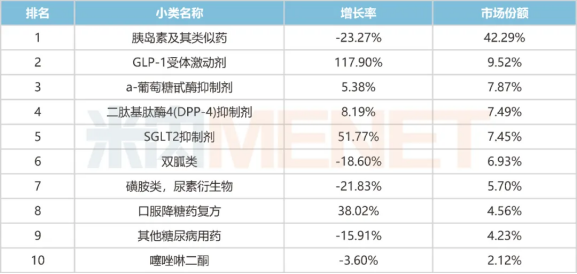

米内网数据显示,在2022年中国公立医疗机构终端,dpp-4抑制剂类药物占糖尿病化学药市场份额的7.49%。近年来,随着国内外指南/共识的推荐,以及dpp-4抑制剂类药物的陆续上市和迭代升级,该类产品市场有望进一步扩容,惠及更多2型糖尿病患者。

2022年中国公立医疗机构终端糖尿病化学药小类top10

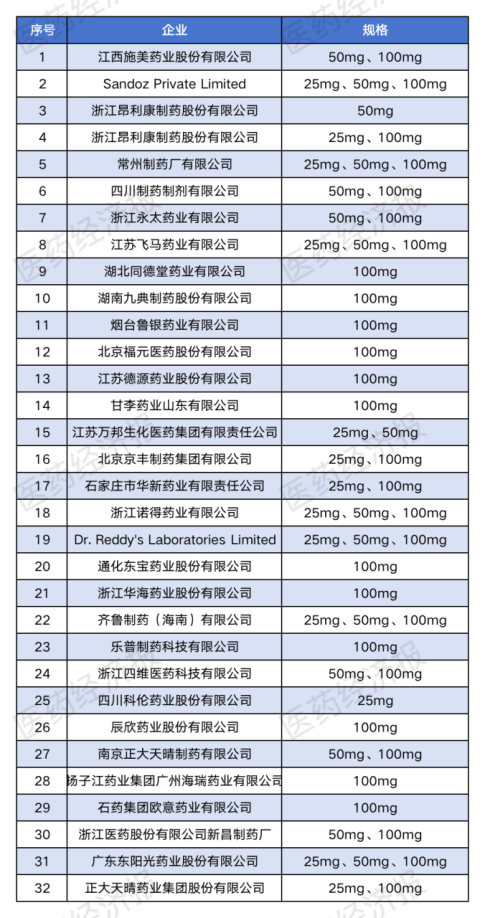

随着专利已于6月18日全部到期,磷酸西格列汀的市场格局正迎来重大变革。众多仿制药企业已经准备就绪,期待在这一糖尿病治疗领域的热门药物市场中分得一杯羹。据不完全统计,除了今年已经获批的产品之外,包括万邦、东阳光、齐鲁、科伦、扬子江、石药、乐普等在内的总计超过30家企业的产品,无疑将对默沙东原研药的市场地位发起强有力的挑战。

随着新一轮国家集采的临近,磷酸西格列汀片作为糖尿病治疗领域备受关注的口服化学药物,其被纳入集采的预期不断增强。一旦进入集采,价格竞争将更加激烈。

在口服降糖药物市场中,阿卡波糖、二甲双胍和dpp-4抑制剂作为治疗糖尿病的主流药物,已经被纳入国家集中采购范围。这一策略符合国家医保政策的方向,旨在通过集中采购降低药品价格,减轻患者的经济负担,并提高药品的可及性。

2020年8月,基于dpp-4抑制剂在口服降糖药领域的独特优势,加之原研药专利到期,市场竞争充分,维格列汀片被纳入第三批国家集采品种目录,成为首个进入集采的dpp-4抑制剂。

被纳入集采后,维格列汀片在中国公立医疗机构的销售额出现了显著变化。2020年,该药品的院内销售额约为2亿元,相较于2019年的2.4亿元,下降了17.9%,显示出市场主要由原研药企诺华所占据。到了2021年,维格列汀在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院的终端销售额进一步下滑至不足1亿元,同比降幅高达54.84%。

在集采中标的6家企业中,其样本医院的销售数量合计占比高达93%,而在销售金额上的合计占比也达到了72%。非中标的原研药企诺华仍然占据了28%的销售金额,这一成绩主要得益于其价格优势。2021年,诺华的维格列汀片销售价格为3.43元/片,相较于2019年的4.23元/片,价格下调了19%。

在2019年10月,国家卫健委、医保局等四部门印发《关于完善城乡居民高血压糖尿病门诊用药保障机制的指导意见》,其中明确“两病”患者门诊降血压或降血糖的药物,要按最新版国家基本医疗保险药品目录所列品种,优先选用目录甲类药品,优先选用国家基本药物,优先选用通过一致性评价的品种,优先选用集中招标采购中选药品。随着医保基金在高血压和糖尿病用药上的投入不断增加,预计会有更多的“两病”治疗药物被纳入集采范围。

在国内上市的9种ddp-4抑制剂中,除维格列汀的化合物专利国内已到期外,还有沙格列汀化合物专利于2021年到期,以及西格列汀化合物专利要到2022年到期、晶型专利保护期到2024年。随着第十批国家集中采购的临近,磷酸西格列汀片成为众多药品中竞争最为激烈的焦点之一。无论哪家国产药企在国家集中采购中中标,凭借仿制药的成本优势和价格竞争力,都将扩大市场份额,对默沙东形成市场围攻,逐步侵蚀市场份额,引发市场洗牌。

推荐阅读

吉林敖东“炒股”,荒了医药主业

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

裁员互撕,2024年,医药人“倒霉让人心疼”

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

挺过2023的寒冬,2024的医疗赛道或将掀开新的篇章。