国内药企砍管线的“大刀”已经收不住了!-九游会官方网站登录

对于一家药企来说,砍管线其实算不上什么大新闻,但如果是一个年营收超过两千亿的大药企在一个半月里连砍七条管线呢?这似乎就有点“耐人寻味”了。

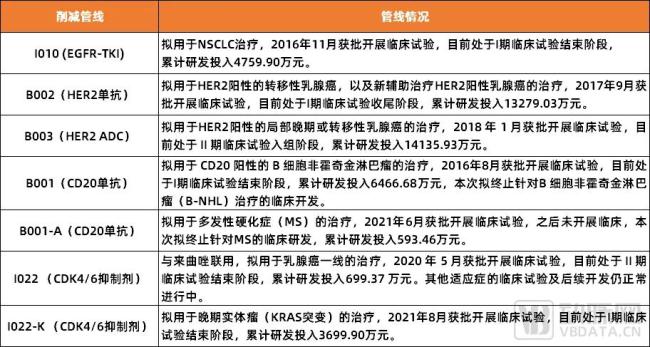

据悉,这家大药企是上海医药,2023年,其以2603亿元营收登顶a股医药之巅。不过这并没有引起太多人的关注,反倒是近期接二连三地砍管线更能让行业人士产生共鸣。2024年5月1日,上海医药决定终止三个临床试验及后续开发;6月8日,其又宣布终止四个研发项目的临床试验及后续开发。在不到一个半月的时间里,连续终止7个新药研发项目,涉及研发金额达4.37亿元。

图1. 上海医药砍掉的7条管线(数据来源:公开资料)

而这并非个例,今年已有不少国内药企将砍管线提上了日程。比如再鼎医药,其从2023年第4季度开始已经连砍了3条管线,分别是margetuximab、odronextamab和blu-945,其中margetuximab(马吉妥昔单抗)距离商业化只差临门一脚。另外还有舒泰神,3月25日,其发布公告宣布终止四款新冠项目,涉及研发金额3.83亿元。除此之外,百济神州、华东医药、东曜药业、亚虹医药、普洛药业、天坛生物、沃森生物等超过25家国内药企均在今年有砍管线的信息披露。当然,这只是冰山一角,藏在水下的还有更多。

而在这一轮砍管线潮中,与以往不同的是,市场并没有多少挖苦,反倒一致认为这是一件好事,是国内医药行业成熟的标志。那么,真实情况到底如何呢?这还要从那些被砍的具体管线中去寻找答案。

国内砍管线潮,静悄悄来了

对于砍管线,很多国内药企的选择是秘而不宣,所以在大多数时候,只能去通过对比企业年报,或者查询相关数据库才能从中找到一些蛛丝马迹。

不过,这一情况正在发生改变,这主要是因为国内药企砍管线当前已经有愈演愈烈的态势。对此,有专业人士表示,“今年下半年,国内大药企的‘瘦身’仍将继续,未来还有很多管线将会被弃用。”

那么,原因到底是为何呢?

先从药企自身来看。过去一两年,受市场寒冬影响,整个医药行业都在“勒紧裤腰带”过日子,而裁员和砍管线向来是药企节流的两大法宝,所以被砍掉的管线大多也不具备“经济效益”。当然,这需要拆分成多个维度来看,包括管线进展不达预期、管线缺乏竞争力、管线市场规模存在不确定性等等。

具体而言,以管线进展不达预期为例。2023年年底,舒泰神主动终止了乙肝基因治疗药物stsg-0002注射液的ib/ii期临床,原因是与主要研究者充分沟通现有临床试验数据后认为,已观察到的初步有效性数据未达预期,虽然该项研究历时4年且耗资超过1.2亿元,但为了降低受试者风险,舒泰神还是选择了及时止损。

接着再谈管线竞争力。以热门靶点her2为例,据医药魔方不完全统计,截止2023年年底,国内药企目前上市或在研her2相关管线共有171条,约占全球her2管线的42%,再细分至adc赛道,国内her2adc类临床管线占比已超过全球70%。而随着相关产品陆续上市,在过渡饱和的竞争环境下,不少药企纷纷选择以“砍管线”的方式体面退出,典型代表有百奥泰、东曜药业和百济神州等。

图2. 2023年全球部分adc管线停止研发名单(数据来源:智药局)

值得一提的是,百奥泰的bat8001和东曜药业的taa013均到了三期临床,但即便如此,也免不了被紧急按下“刹车”的命运。对此,某医药投资人谈道,“越是热门管线,竞争往往也越发激烈,所以如果进展缓慢,或者效果不佳,同时也找不到其他新的适应症的话,主动放弃无疑是一个明智的选择”。

基于这一逻辑,还有一大典型管线是glp-1。2023年年初,自司美格鲁肽推动诺和诺德市值一飞冲天、替尔泊肽对礼来市值带来巨大贡献之后,国内药企布局glp-1赛道的热情瞬间被点燃,截至目前,包括恒瑞、石药、信达、博瑞、华东、翰森等近50家国内药企均有布局,但随着“淘金热”逐渐散去,当前已有不少药企开始陆续放弃相关管线。

比如华东医药,2023年年底,其宣布终止对从美国vtv therapeutics llc引进的口服小分子glp-1r激动剂的进一步开发。事实上这并不意外,毕竟在减肥药赛道上,前有诺和诺德、礼来两大糖尿病巨头把守,后有安进等来势汹汹的后来者,在这种情况下,如果自身管线不具备疗效、安全性优势,的确很难在内卷的赛道中拼出一条生路。

最后要提到的是管线市场规模。今年以来,已有多家国内药企开始清理新冠疫苗产品研究战场,典型代表有舒泰神、沃森生物和凯因科技等,尤其以舒泰神为例,2024年3月,其一次性终止了4款新冠在研药物的5个临床开发,总研发投入高达3.83亿元。事实上,这正在成为一种共识,据citeline近期发布的《2024医药研发趋势年度回顾白皮书》显示,2023年新型冠状病毒管线规模缩小11.2%。当然这也不难理解,随着全球疫情影响逐渐示弱,新冠疫苗销售大幅缩水,多家药企由盈转亏,不得不断腕止损。

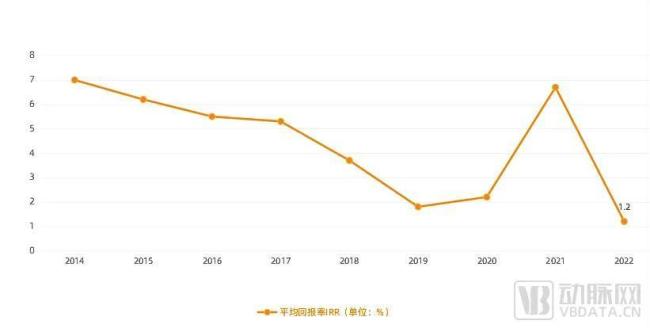

而抛开管线自身原因,行业的变化其实也在推动国内药企砍管线潮的到来。比如创新药投资回报率大幅下降,据德勤统计,2022年,在全球新药审批回归常态后,生物制药研发平均回报率(irr)下降至1.2%,刷新近十年最低纪录,不仅如此,开发一项新药的平均成本已走高至22.84亿美元,在现金流愈发紧张的当下,药企不得不要面临巨额成本的现实挑战。

图3. 生物制药研发平均回报率变化情况(数据来源:德勤)

于是,国内药企对待研发的态度开始从“求全”变成了“求精”,纷纷选择终止预期不够好的低效管线,将更多资源和精力聚焦在自身核心和优势治疗领域。对此,某医药企业负责人表示,“因为占据资金、商业化等各项优势,大药企往往采取广撒网式管线布局,其逻辑在于一个大爆款可抵所有。但也正是因为这样,一些大药企的研发效率正在变低,而随着市场下行,这种趋势已愈发明显,所以为了‘活’下去,将自有资源聚焦在关键管线上,以此转化为更高的投效比开始成为普遍选择。”

国外也热闹:8家mnc一季度狂砍30 管线

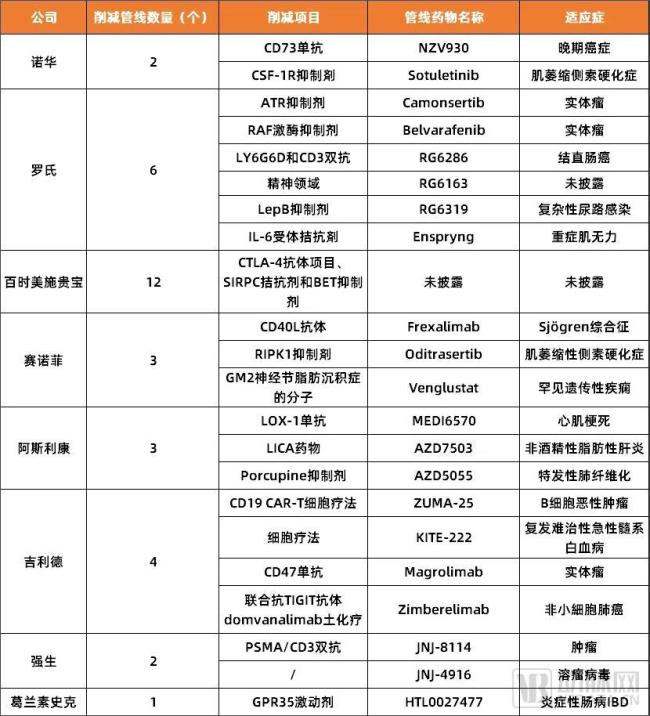

事实上,并不只有国内药企在密集砍管线,跨国药企(mnc)当前也在加速做“减法”。据《2024医药研发趋势年度回顾白皮书》显示,2023年共有3895款候选药物退出在研管线,而在今年一季度,8家跨国大药企共砍掉30多条管线,其中力度最大的是bms,一次性从其产品线中削减大约12个在研项目。

图4.2024年一季度mnc削减管线情况(数据来源:公开资料)

与国内药企一样,mnc“砍管线”的动机无外乎两个:一个是源于自身危机,比如专利悬崖、核心治疗药物品种竞争加剧、核心业务下滑等等,因此为了保住自身未来增长曲线和股价表现,mnc必须聚焦和巩固自身核心治疗领域的优势;第二点则是在研发回报率下跌的大前提下,mnc渴望追求更大的确定性和研发成功率。

当然,作为行业风向标,mnc的“缩衣节食”势必会影响整个产业链的收紧,事实上,国内药企当前的砍管线潮就与之有一定联系,比如百济神州的pd-1、天境生物的cd47等。这是因为我国药企研发管线大多是以mnc作为参考标准,所以当mnc开始举起砍管线的大刀时,国内药企管线也会连带着“受伤”。

那么,mnc今年到底砍掉了哪些管线呢?动脉网从中筛选了几个典型代表。

先说吉利德。2024年一季度,吉利德一次性砍掉了十个研发项目,其中备受关注的当属其斥资49亿美元收购forty seven得来的cd47抗体magrolimab,所有6项临床试验全部移出研发管线,cd47被彻底放弃。事实上,cd47抗体一直被行业喻为继pd1/pdl1抗体之后,肿瘤免疫领域的下一个“明星”靶点,但magrolimab的临床进展一波三折,安全性、有效性均不达预期。

据悉,在完全缓解率(crr)方面,接受magrolimab联合化疗方案的患者crr在数值上较低,为21.3%,而安慰剂 aza组为23.6%。另外在安全性上,在magrolimab组的263名患者中,有76.4%经历了与研究药物相关的3级或以上不良事件,而对照组的264名患者中,有56.4%经历了相关不良事件。所以被放弃,也是注定的结果。

放眼国内,近一两年其实也不断有cd47叫停的消息披露。比如天境生物,2022年9月,其发布公告称,已终止与艾伯维在2020年共同开发和销售的cd47抗体候选药物来佐利单抗(lemzoparlimab)的协议。另外还有再鼎医药,其同样取消了cd47单抗zl-1201的2期试验。除此之外,百济神州、恒瑞医药等对cd47抗体也开始降级开发或者放弃开发。

而这并非一时兴起,究其原因,主要是cd47研发难度大、严重的副作用、临床进展缓慢、战略调整以及合作失败等。对此,有专业人士谈道,“cd47表达分布和信号通路非常复杂,如何在临床治疗中平衡安全性和疗效性难度极高。此外,cd47在正常细胞尤其是红细胞表面也表达,这增加了其成药的复杂性。”当然,也不能一杆子打翻所有人,康方生物的ak117和宜明昂科的cd47靶向药物均在近期迎来了里程碑。

接着再谈罗氏。在2024q1财报中,罗氏公开表示将砍掉6条管线,且主要以肿瘤为主,包括atr抑制剂camonsertib、raf激酶抑制剂belvarafenib以及用于结直肠癌的双特异性抗体rg6286等。而这已经不是罗氏第一次对肿瘤管线大刀阔斧了,早在2023年q3,罗氏就一次性终止了20%的管线,其中大部分为早期肿瘤管线,包括t细胞双特异性抗体cibisatamab和bcl-2抑制剂venclexta等。

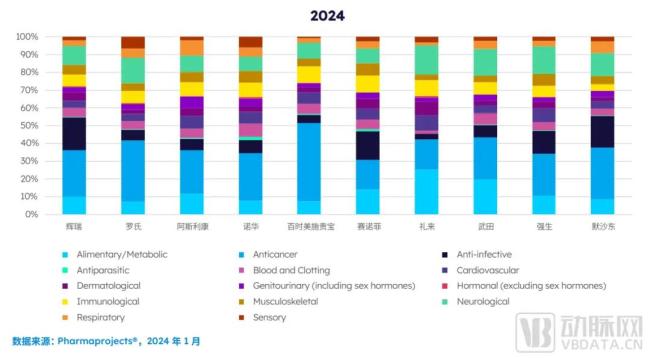

图5. 全球前10医药公司关注疾病领域(图片来源:《2024医药研发趋势年度回顾白皮书》)

众所周知,肿瘤一直是制药巨头的“必争之地”,就罗氏而言,2023年其肿瘤管线就占了一半,另外从业绩来看,肿瘤也是罗氏制药业务中收入最高的板块。但在近几年,受到专利到期、生物类似药陆续上市等影响,以贝伐珠单抗、曲妥珠单抗与利妥昔单抗为代表的“三驾马车”一直在走下坡路,2021年三款产品销售额直接减少45亿瑞士法郎。所以,当肿瘤业务逐渐进入瓶颈,罗氏果断选择了“瘦身”,并将该计划持续至今年下半年。

国内其实也是如此,肿瘤管线当前同样在做减法。比如上海医药,在其近期砍掉的七条管线中,有六条与肿瘤相关,适应症主要面向乳腺癌、淋巴癌等。此外,包括再鼎医药、歌礼制药、亚虹医药等多家药企,近年来也在加速撤退肿瘤管线。这其中原因主要有两点:一是管线自身存在问题;二是基于行业环境变化的考量,比如市场竞争日益激烈,专利悬崖以及业绩承压等等。

最后要提到的是罕见病。据动脉网观察,在8家mnc一季度砍掉的管线中,有不少都与罕见病相关,比如赛诺菲用于治疗罕见遗传性疾病gm2神经节脂质沉积症的分子venglustat以及用于治疗肌萎缩性侧索硬化症的ripk1抑制剂oditrasertib,另外还有诺华的孤儿药sotuletinib。此外,bms一口气砍掉的12条管线中,也有部分与罕见病相关。

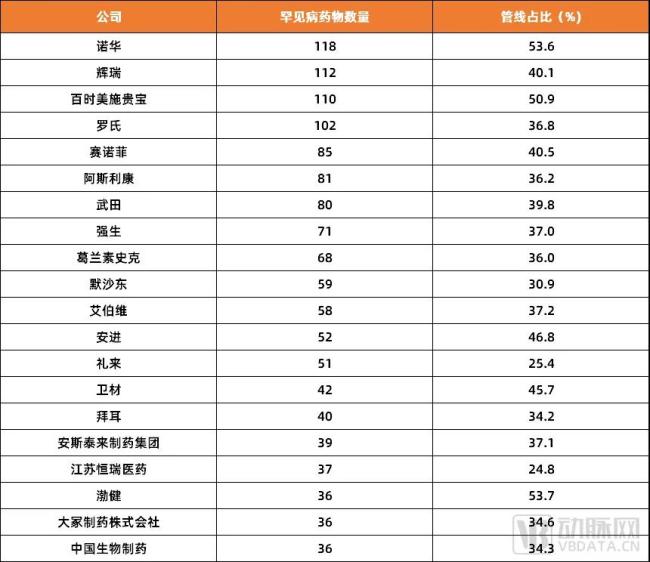

图6. 专注于罕见病排名前20医药企业(数据来源:《2024医药研发趋势年度回顾白皮书》)

由于成功开发罕见病适应症所带来的丰厚利润,罕见病成为了mnc近年来的重点关注管线。2024年初,全球罕见病研发药物数量达到7191款,较去年6682款上升7.6%,其中诺华、辉瑞、bms、罗氏的罕见病药物数量位列前四,均超过100款。但进入今年,不少mnc已经开始在对其进行瘦身,这主要是因为部分罕见病过于“罕见”,开发难度和商业化难度都非常高。

而国内药企同样面临这样的问题,虽然中国有相对较大的患者体量,但真正愿意付费的仍然很少。因此,国内药企当前也在对罕见病管线做减法,比如北海康成,今年4月,其披露已经终止该公司的胶质母细胞瘤管线can008。另外还有君圣泰,2023年年底,其宣布终止旗下两款罕见病管线的研发。

所以回过头来看,mnc砍管线首先是基于“降本增效”的大前提,然后再考虑具体管线的市场确定性,比如研发难度、管线竞争力以及未来回报等等。而他们的一举一动,也会在一定程度上影响国内药企管线的进展。

砍管线,并不一定是坏事

对于砍管线,国内药企大多选择缄默,这主要是因为市场会认为这是一种“失败”,企业股价也会相应地出现下跌。

但这并不是绝对的,随着市场环境变化,终止预期不够好的管线,及时止损,投入更多精力在核心管线或者市场前景更大的管线,未必不是一个好的选择。对此,有业内人士指出,在密集砍管线的背后,或许意味着国内药物创新研发全新阶段的到来。

一方面是在证明国内药企正逐渐进入创新深水区。当前,国内药企研发管线调整明显,这主要是因为新靶点药物或者新适应症后期临床失败的概率远高于me-too类产品,新靶点的作用机制研究相对匮乏,也缺乏可参考的临床开发路径。另一方面则表明部分管线的入局门槛正在抬高,比如ds-8201的成功上市,就颠覆了整个her2肿瘤治疗格局,进一步加剧了市场竞争。

当然,砍管线也并不意味着国内药企就此闲着。事实上,在国内药企左手砍管线的同时,右手也在积极拥抱mnc,以此换取更大的研发成功率,这正在将创新药的竞争推到一个新高度。

推荐阅读

又一家细胞疗法公司倒闭

5月7日,据外媒endpoint报道,工程化b细胞疗法初创公司walking fish therapeutics(wft)已经关闭。

创新药新政没激起水花?biotech企业:力度太小

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?

裁员互撕,2024年,医药人“倒霉让人心疼”

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

医药板块毛利率双降,发力高端仿制药能成功吗?

花园生物发布2023年业绩报告,公司在2023年实现营收10.95亿元,同比下降22.78%;归母净利润1.92亿元,同比下降49.87%。