无糖茶,正面临“血战”-九游会官方网站登录

火热的无糖茶赛道,不可能让东方树叶一家独享。

今年上半年以来,无糖茶产品越来越多,规格由小到大,价格越来越低。一个饮料细分领域,从未如此热闹。

在很短时间里,无糖茶行业的产品同质化、迭代周期加速等问题,就已显露出来。当一个品类的创新空间不再,市场的攻守各方,都会面临残酷的“血战”。

最难喝的饮料大火

农夫山泉(09633.hk)再次尝到茶的甜,今年上半年,公司包装饮用水业务急转直下,无糖茶成为驱动增长的中坚力量。

当期,公司茶饮料业务实现营业收入84.30亿元,同比增长59.48%,所占公司收入比重为38.0%。

东方树叶是当之无愧的大单品。尼尔森数据显示,今年前6个月,东方树叶销售增长超过90%,在无糖茶市场份额已超过70%。

10多年前,农夫山泉就着手培育的这瓶茶,曾一度被消费者称为“最难喝的饮料”。

最近几年,终于守得云开见月明。2020年至2023年,公司茶饮料业务收入分别为30.88亿元、45.79亿元、69.05亿元和126.59亿元。

在东方树叶的示范效应之下,诸多饮料厂商跟随,新产品、新品牌层出不穷。

以功能饮料起家的东鹏饮料(605499.hk),已将无糖茶作为第二曲线。今年上半年,该公司包含无糖茶的“其他饮料业务”销量同比增长89.62%;收入2.38亿元,同比增长88.89%。

康师傅控股(00322.hk)以冰红茶制霸市场多年,以冰爽痛快的体验,赢得消费者青睐,目前也从含糖走向无糖。

今年上半年,该公司推出无糖乌龙、无糖茉莉花茶等无糖茶产品,期内,饮料业务整体收入270.65亿元,同比增长1.7%。

统一企业中国(00220.hk)茶饮料产品中,早年就有“茶里王”无糖茶品牌,今年再推出春拂绿茶,加入战局。上半年,公司整体茶饮料收入46.47亿元,同比增长11.8%。

竞争已进入白热化

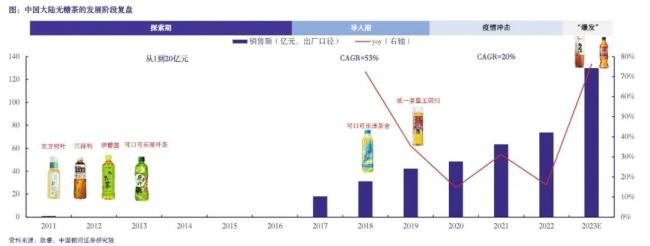

现在,无糖茶越来越受欢迎,但该品类崛起的时间并没有多久。

2017年开始,含糖饮料陷入低速增长,三得利乌龙茶、东方树叶等无糖茶产品,逐渐被消费者们接受。

风口到来之时,各类新老玩家纷纷涌入这一蓝海。

既有传统饮料厂商,如农夫山泉、娃哈哈、可口可乐等;也有业外企业,如伊利、青岛啤酒等;更不乏果子熟了、让茶、有丛气等新势力。

多股势力在无糖茶赛道上你追我赶,无糖茶市场越来越热闹,产品同质化、迭代周期缩短等问题也快速显现。

现在的无糖茶产品,已从乌龙茶延伸至绿茶、茉莉花茶、红茶、大红袍等,中国六大茶类乃至小众品种都有涉足,其中,乌龙茶领跑,与茉莉花茶市场份额合计超过30%。

并不是所有中国茶都适合做无糖茶,比如普洱熟茶生产出来无糖茶滋味太重,大众接受度不高;而滋味偏淡的铁观音、信阳毛尖之类,地域性特征又太过明显。

卷完了产品,还无法分出胜负,价格战一触即发。

过去,无糖茶的主流价格带在5元左右,今年4月前后,各品牌打折促销此起彼伏,实际零售价格已打到5元以下。甚至,可以11元买到3瓶三得利乌龙茶、7元入手两瓶东方树叶等。最激烈的时候,一些单瓶500毫升装的无糖茶品牌,最低能3元入手。

今夏的无糖茶之争,还有一个重点,是对大规格包装市场的争夺。

继去年推出900ml大瓶装后,东方树叶继续着力大容量产品。各大品牌立即跟随,元气森林推出600毫升装,三得利推出1.25l和900毫升装的无糖茶产品,量大、实惠。

在马上赢看来,通过大规格替代小规格产品,降低百毫升单价,其实也是变相价格战。无糖茶行业,已进入以价换量的增长阶段。

数据显示,今年2月以来,无糖即饮茶类目百毫升均价,以约2%的环比速度持续下滑,7月已降至0.85元/百毫升。

随着供应量的增加,竞争下的价格下探,无糖茶市场将进一步扩容。

中国银河证券研报显示,目前,无糖茶零售口径规模约220亿元,谨慎/乐观假设远期空间约在545亿元/1885亿元。从目前竞争格局来看,呈现出双寡头 南北区域竞争态势。随着市场扩容和渠道下沉,将在不同价格带诞生多个大单品,逐渐演变成“一超多强”的市场格局。

推荐阅读

农夫山泉上半年喜忧参半:茶饮料营收大增,包装水少赚19亿元

8月28日,公布半年报后的第一个交易日,农夫山泉股价大跌,截至当天收盘,下跌10.43%至27.05港元/股。

农夫山泉半年报出炉,瓶装水业务首次大幅下滑,茶饮料同比增长59.5%!

刚刚!农夫山泉披露了2024年中期业绩公告。公告显示,2024年上半年,农夫山泉整体营收221.73亿元,同比增长8.4%。

重新尝试下沉 喜茶再寻小镇流量密码

喜茶再度进攻下沉市场。近日,喜茶在湖北省十堰市郧西县开出“喜茶·波波站”(以下简称“波波站”)奶茶专卖店,最低12元一杯,试营业期间还有买一赠一活动。

近年,中国咖啡、茶饮行业的内卷无以复加,卷价格、卷服务、卷联名...而从去年开始,原料和成分成了兵家必争之地。