呷哺呷哺三年半累亏11亿,加码付费会员欲扭转颓势-九游会官方网站登录

去年成功减亏的呷哺呷哺(00520.hk),今年上半年又将亏损拉大。

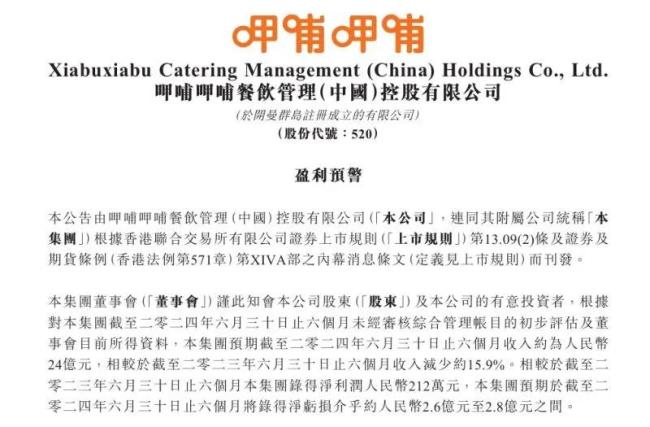

日前,“连锁火锅第一股”呷哺呷哺发布公告显示,2024年上半年收入约为24亿元,同比减少约15.9%;预计录得净亏损2.6亿元至2.8亿元,同比由盈转亏,半年亏损额超过去年全年。

图片来源:呷哺呷哺

针对亏损情况,呷哺呷哺提到,餐饮市场竞争激烈导致餐饮客流到店意愿低迷,此外,就预计要关闭及持续亏损餐厅,于2024年上半年计提相关减值损失约2亿元。

受2023年上半年净利润大幅下降影响,呷哺呷哺今日股价跌超8%,截至收盘报1.12港元,公司市值为12.17亿港元。需要指出的是,在此次盈利预告之前,呷哺已经连续三年亏损,2021-2023年,净亏损分别为2.83亿元、3.43亿元、1.99亿元,累计亏损达8.25亿元。

旗下趁烧门店全部关闭

呷哺呷哺诞生于1998年,创始人贺光启将风靡台湾的小火锅成功引进大陆,2014年在港交所敲钟上市,成为“连锁火锅第一股”,2015年呷哺呷哺推出茶饮品牌“茶米茶”,2016年推出高端火锅品牌“凑凑”,2022年推出高端烧肉品牌“趁烧”。从门店数量看,截至2023年年底,呷哺呷哺旗下共拥有1098家餐厅。

从营收情况看,呷哺呷哺和凑凑两个品牌贡献了超过95%的营业收入。2023年数据显示,呷哺呷哺的平均客单价为62.2元,翻台率为2.6次/天,今年5月,呷哺呷哺套餐价格全面下调,整体降幅在10%左右。具体到凑凑餐厅,2023年平均客单价为142.3元,翻台率为2次/天,同店销售额同比下降9.7%。

值得一提的是,近年来,呷哺呷哺持续关闭亏损门店,2023年全年关闭114家餐厅,计提资产减值1.65亿元,今年上半年仍在持续关闭亏损门店,上半年计提资产减值2亿元。

截至目前,呷哺呷哺旗下高端烧肉品牌“趁烧”门店已经全部关闭。今年7月,位于上海龙华会的“趁烧”停业,这是趁烧在全国的最后一家门店。2022年“趁烧”开店时曾创下上海首店月均营收破250万的成绩,当时公司给出的目标是3年内突破百家门店,如今看来,呷哺呷哺做高端烧烤的尝试宣告失败。

想靠300万付费会员赚出6个亿

呷哺呷哺在最新发布的公告中,表示要“强力推进付费会员业务”,付费会员能为呷哺呷哺带来新动能吗?

去年5月,呷哺呷哺正式推出付费会员模式,类似于山姆模式,消费者可以花费208元成为呷哺呷哺的年度付费会员,将购卡、折扣、积分、新店、生日、新品六大特权打包给付费会员,优惠涉及呷哺呷哺、凑凑、茶米茶等多个品牌。

呷哺呷哺敢于推出付费会员的底气在于手握多年积累而来的3500万名会员。财报数据显示,付费会员业务推出半年后,累计销售近百万张,销售收入超过1.5亿元。数据显示,2023年普通会员消费频次2.79次,付费会员消费频次较普通会员提升2.1倍。此外,付费会员人均复购金额达542元,为普通会员的2.3倍。

今年7月,呷哺呷哺创始人贺光启在接受《中国企业家》杂志采访时谈到了他对付费会员模式的看好。贺光启认为,今年的目标是冲刺300万付费会员,这样收入就能达到6亿多元,而且这些都是纯利润。他甚至设想,即使在不赚钱的情况下,只要付费会员数量达到500万,收入也能达到10亿元。

针对未来开店节奏,贺光启表示,呷哺呷哺可能会调整开店的节奏,最晚明年推出加盟,并将降低新开门店的资本支出,开出中等或小面积门店。

推荐阅读

欧洲杯的流量,餐饮人哪有缺席?

从欧洲杯的创意营销,到针对夏季夜宵线上线下全方位的活动,国内的平台和商家并没有“躺平”,从把握微需求开始,仍有一大堆餐饮人在努力打拼。

为什么大家都不爱吃自助餐了?

日前,快餐品牌老乡鸡在网络上发布食品安全公开信,就菜品是否为预制菜作出公开回应。

关于预付式消费,最高法公开征求意见

最高法今天(6月6日)发布审理预付式消费民事纠纷案件司法解释(征求意见稿),向社会公开征求意见。征求意见截止日期为2024年6月20日。