tcl李东生再入相同河流:百亿接手lgd巨亏产线需谨慎-九游会官方网站登录

时间拉回至2009年年底,当时的tcl集团创始人李东生已经有摘掉“彩电大王”标签的设想。由tcl投建的、中国自主建设的首条8.5代液晶面板产线才刚刚开工。

与此同时,中国政府电子信息业振兴规划和彩电业振兴规划热辣滚烫。合肥、广州、苏州、成都、南京五市向中国国家发改委和工信部递交了高世代液晶面板项目材料。各地项目的技术、投资合作方分别为京东方、lg display(以下简称“lgd")、三星、富士康、夏普。业界普遍预计出于产能调控的因素,上述5家最终仅有2家获批,俗称“5选2”。

按照中国政府的规划,外资的引入必须能带来更先进的技术,对中国市场的技术有赋能作用。5条备选线之间的竞争激烈异常。

一直到2010年12月1日,在国家发改委近一年的遴选之后,高世代液晶面板产线“5进2”结果才公之于众。三星、lg分别位于国内苏州和广州的合资高世代线项目已正式拿到发改委批文。

这纸批文对李东生和同班同学、掌舵创维集团的黄宏生来说也是重大利好。李和黄是高考恢复后的第一批考生。受益于此,他们改变了命运。之后他们对政策本能性地敏感。在电子振兴产业规划下,tcl和创维要分一杯羹。于是tcl参股了三星的苏州项目,创维则成为lg广州项目的参与者。

tcl获得lgd广州8.5代线优先购买权

当时lgd已经是全球第二大液晶面板生产商,根据当时最新的统计数据,其在全球液晶面板市场所占的市场份额高达约25%,仅次于韩国三星。

当时的tcl集团才刚刚力排众议发力上游,在面板显示行业还是“nobody”,尽全力也只能在高世代线合资项目上扮演小股东的角色。与三星、lgd相比,真的是long long way to go!当时,李东生可能未曾预料到,13年后,tcl能在曾经自己艳羡的项目中获得优先购买权,有可能成为项目的主导者。

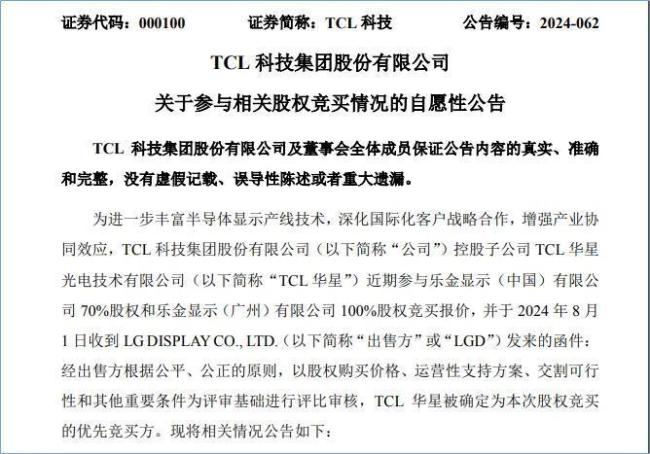

8月2日,tcl科技(000100)发布公告称,旗下子公司tcl华星本次拟购买乐金显示(中国)有限公司(以下简称乐金中国)70%股权和乐金显示(广州)有限公司(以下简称乐金广州)100%股权,tcl 华星被确定为本次股权竞买的优先竞买方。

公告显示,lgd直接和间接合计持有乐金中国70%股权,广州高新区科技控股集团有限公司持有其20%股权,深圳创维-rgb电子有限公司持有其10%股权;乐金广州方面,lgd则持有其100%股权。

按照收购股权比例计算,此次tcl华星收购的净资产总额将超百亿元。

据悉,乐金中国和乐金广州分别是8.5代液晶面板生产线和配套模组厂,2023年营收分别达到63.34亿元和118.60亿元,净资产分别是118.02亿元及28.39亿元。

截至公告发布日,tcl 华星尚未与出售方就本次交易达成约束性协议,最终能否实施本次收购尚存在不确定性。如达成最终交易协议,tcl 华星预计将以自有或自筹资金进行收购。

巨亏产线,买家趋之若鹜

lg广州项目作为“5选2”博弈中的胜出者,颇具盛名。作为全球第二大面板商,lgd拥有多条高世代生产线,并且拥有丰厚的技术积累。当时来看,广州开发区既有lgd规模最大的液晶模组项目,还有参股方创维年产能超过300万台的平板电视配套项目,所以从产业链就近配套来看,其成本具有优势,而且创维和lg加起来2000万台的电视出货量为该项目提供了稳定的需求支持。这是该项目能胜出的关键因素。

不过该产线的盈利能力不及预期。2023年lgd中国lcd面板业务营收同比下降41%,这也导致其母公司营收亏损扩大20.4%,达到了约134.55亿元。因此,lgd急于剥离lcd业务线,减少今年的亏损预期。

资深家电产业分析师刘步尘指出,实际上,造成亏损一部分原因在于lg 集团内部需求的减少。lg电子的电视业务已经被中国企业超越,其自身对面板的需求量没过去那么高了。

而其合资方创维,近年来主营业务的发展更是江河日下。两大下游企业直接需求缩减,严重影响了广州8.5代线的出货量和盈利能力。

实际上,韩系企业剥离lcd产线的业务早已在规划之中,三星比lgd动手更早。(详情见:独家:三星display6月将结束有30年历史的lcd业务)lgd方面,早在2022年就有意出售在中国的lcd面板工厂(也是其全球仅剩的lcd产线),专注发展oled技术。

不过,即便目前处于巨亏状态,lgd并不愿意在价格上多做让步。即便不肯让步,中国卖家却是趋之若鹜。(详情见:抱紧苹果的大腿,lgd单季度扭亏为盈)

此前,《韩国经济新闻》的报道称lgd已收到包括京东方、tcl科技、hkc(惠科)及财务投资者在内的意向书,最早在今年上半年选定交易对象。就目前来看,tcl科技有极大机会将其收入囊中,面板行业格局将迎来一些变化。(详情见:面板企业熬过苦寒)

大尺寸lcd面板需求仍超oled

从显示技术的发展来看,lcd显然已经过了巅峰期,在画质、漏光性等方面均落后于oled。oled电视即有机发光二极管电视。与lcd(液晶)显示相比,oled显示结构更为简单,不需要背光源。所以,oled显示具有轻薄、柔性可卷曲的特点。理论上,oled显示器可以附着在任何透明或不规则的物体表面,为显示无处不在的未来世界提供了可行的九游会登录入口首页的解决方案。那么国内面板企业为何还对lcd这项落后的技术趋之若鹜呢?

原因主要包括两个方面:市场需求,面板厂商的业务及战略方向。

2019年前业内有一种普遍的认知——“不做oled就out(落伍)了”,对于下游企业而言,没有谁想错过新的发展机会。于是,众人拾柴火焰高。尤其lgd广州8.5代线的参股方创维,旗帜鲜明地支持oled产业的发展,并投入巨资。

2019年底暴发的covid 19是个拐点,在长达三年的yq期间,中韩之间的民间交流和跨国通商的效率受到了严重的影响,lgd在市场推广端变得沉寂,花费数年时间教育好的市场一点点被遗忘,oled几乎消失在公众的视野中,创维也经常被媒体揶揄“押错了宝”。(详情见:oled电视消失在2022年?)

2022年的秋天对oled产业来说,更像是至暗时刻。yq封控遥遥无期,中国彩电企业相继推出mini led产品,每家企业都像是掌握了整条产业链的话语权。2022年9月中国科学院院士欧阳钟灿评价“海信uled x显示技术超越了oled的画质效果”,这就像是盖棺定论——oled的优势已经完全被覆盖。按照omedia的数据,大尺寸 oled 面板在 2022 年的单位出货量同比减少了 8.4%。

与之相比,今年lcd市场迎来周期性向好,尤其是大尺寸面板。洛图数据显示,全球大尺寸lcd电视面板出货量为5650万片,同环比分别增长1.3%及11.3%;出货面积达4100万平方米,同环比分别增长9.6%及5.6%。

其中,55英寸出货量同比增长27.2%,市场份额为16.6%,是所有尺寸中增长最多的;65及75英寸则分别同比增长16.1%和26.5%。同时,32英寸、42/43英寸虽然市场份额较高,但均出现同比下滑。这一现象说明:消费者更倾向于购买50英寸以上的大尺寸lcd电视。

另外,结合监测数据,洛图科技认为在终端市场平稳运行、无大利好刺激的现实表现下,2024上半年lcd电视面板出货量预增3%,55英寸等主力尺寸将继续保持增长。

与之相对的是,2024年第一季度全球oled电视出货量下降6%(counterpoint research数据)。全球经济下行,大尺寸oled电视售价高昂,使得消费者们转向更具性价比的lcd电视(含led背光机型)。但在手机、平板领域,oled面板实际上仍是保持增长的。对此长期关注显示产业的资深观察人士马聪认为,想要客观评估oled发展的潜力,就要区分开中国市场和全球市场。中国市场有其特殊性。他特别举出了一组数字,大尺寸oled在全球市场的渗透率达到10%,而在中国只有3%。特殊性的一个重要的体现就是,中国的彩电市场是由供给侧也就是上游决定的。

也就是说上游面板厂商决定了产业趋势的走向,定义了下游厂商的产品策略。在lcd市场中,京东方、tcl华星和惠科出货量分列第一至三位,占据全球超65%市场份额。大尺寸oled面板市场,三星一家市场份额便超过50%,lgd则约为33%,和辉光电10%左右,京东方仅有3%的市场份额。总体来看,中国企业要延长lcd的生命周期,抑制oled的成长速度。

结合上面的数据不难看出,在大尺寸面板市场,京东方、tcl华星和惠科的主力优势业务在lcd领域。虽然三家企业都在不同程度上发展oled业务,但目前还集中在小尺寸产品上,继续发展大尺寸lcd业务,一方面能够满足市场需求,另一方面也可牵制三星等对手。

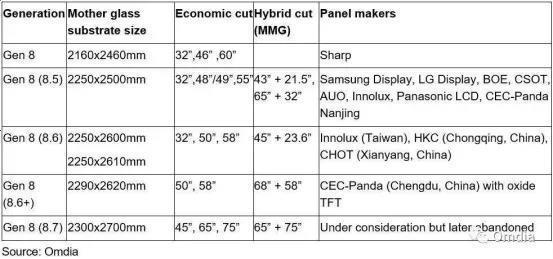

从技术层面来说,8.5代lcd面板产线属于8代的一个分支,基板尺寸为2250mm*2500mm,通过经济切割和mmg混合切割方式,可以生产出32、43 21.5、48/49、55、65 32英寸的面板,适配性极高。

另据奥维睿沃报告称,lgd广州8.5代工厂今年将实现满产能,年产量提升至1500万块,并且已经完成折旧。同时,该厂的客户包括三星、ktc(康冠)、lge、创维等,预计这部分客户也将由收购方接管。总的来说,lgd广州工厂的性价比是非常高的。

志在必得,加价迎合卖方

李东生在数次接受《华尔街科技眼》创始人独家专访时曾表示,对于向三星学习,建立综合性产业帝国,tcl和其本人有执念。在此目标的激励下,对于要拿下的收购,tcl向来表现得志在必得。在对lgd广州工厂的争夺中,tcl又一次表现出收购奥马电器时的果决。(详情见:奥马电器与tcl:说好了做彼此救赎者)

据了解,年初lgd对两家工厂的报价约为1万亿韩元(约合人民币52.8亿元)。但随着上半年lcd电视畅销、面板价格持续增长,lgd一再推迟出售事宜。有业内人士分析,lgd此举是向收购方施压,为抬价增加筹码。

随后,有消息称tcl科技已将出价提高至2万亿韩元(约105.6亿元),或许是这个价格打动了lgd,tcl科技才成为优先竞买方。

至于京东方是否已经放弃,暂时还不得而知。创维方面,虽然和lgd有合作关系,但因价格分歧已经放弃收购;hkc今年则要二度冲击ipo,不太可能分散资金和精力来争夺。

若并购顺利落地,tcl华星将拥有4条8.5代产线,产能至少增加1500万片/年,有望坐二望一,实现对全球lcd面板行业的引领。刘步尘认为,tcl在产能产量上弱于京东方,如果能收购lgd广州项,其规模优势就会发挥出来。此外,tcl对营收规模格外看重,如果收购此项目,整个tcl的营收规模有望站上3000亿元,这也是李东生非常期待的。

从行业角度来说,lgd退出后,大尺寸lcd面板市场集中度将进一步提升,三大头部企业市场份额不可动摇,这也将对中尾部企业产生一定影响,比如中国台湾面板厂innolux(群创)、日本夏普等。

群智咨询大尺寸事业部副总经理张虹认为,此次收购或将让大尺寸lcd面板市场陷入短期震荡,导致厂商间决策分化。但从长远来看,供应集中度的进一步提升有望稳定市场格局,有助于平抑行业周期波动,稳定整个行业的盈利能力。

过于乐观的救赎者?

不过对于tcl是否能玩转已经巨亏的产线,业内也持谨慎态度。

首先,从行业发展角度来分析。前文已经提及lcd目前已经被视为上一代的显示方式。中国上游厂商人为延长了lcd的生命周期,抑制了oled的成长速度。但新技术趋势的爆发迟早会来。2023年5月,在“停更“一年的家博会上,全球最大彩电企业三星电子发布了业界期待已久的oled电视。至此,两大韩系已经完成了从lcd向oled的技术进化。(详情见:三星还是那个三星,能否让oled电视起死回生?)

在此时点,tcl若斥资百亿入手巨亏产线,是否相当于收购落后产能,要打一个问号。实际上,tcl收购汤姆逊一案可作镜鉴。20年前,tcl集团宣布与法国汤姆逊集团签署战略合作协议,双方成立一家名为tcl-汤姆逊的合资公司。汤姆逊乃显像管鼻祖。当时这一合作导致tcl集团陷入亏损。若要斥资百亿收购lgd广州工厂,情境与当年收购汤姆逊类似,都有产线入手,且有落伍风险。(详情见:打破韩系垄断,中国首条高世代oled面板产线将落地成都)

tcl是否能通过自产自销,改变lgd面板产线下游出货量不足的局面。tcl华星ceo赵军在业绩预告会上曾提出,随着tcl华星的产线逐步拓展,tcl华星将持续推进tv显示的大尺寸化,同时持续发力it显示等中尺寸领域和小尺寸产品,寻求多元化、差异化发展。lgd产线在成立之初,预计有lg和创维两个稳定的需求方,能保持产线充分的盈利能力。若要改变亏损局面,势必要提振产销,但行业环境并不理想。奥维云网(avc)推总数据显示,2024上半年中国彩电市场零售量为1351万台,同比下降7.9%。对此,刘步尘认为:tcl收购后能否经营好,现在还不好讲。

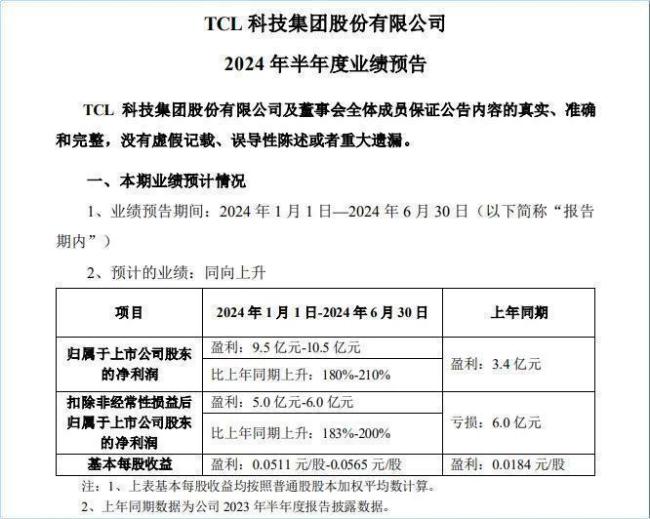

从tcl内部业务规划来看,对于收购效果也不可过分乐观。近日,tcl科技发布《2024 年半年度业绩预告》,表示得益于大尺寸化趋势、中小尺寸业务持续改善,经营业绩显著增长。预计上半年,显示业务预计实现净利润 25.8亿-28.8 亿元,同比增长超 60 亿元,其中第二季度预计实现净利润 20.4亿-23.4 亿元。

东吴证券分析师认为,面板行业景气度回暖,中国大陆厂商话语权持续提升,作为面板行业双领军之一,tcl科技盈利拐点在望。预计公司2024年营收为1921元,同比增长10.1%;归母净利润为47.2亿元。

由于tcl科技的业绩数据还包括子公司tcl中环,新能源光伏市场的持续不景气导致价格下跌,预计同期净利润为-29 亿元至-32 亿元,将导致tcl科技整体预期盈利3.4亿元、净利润-6亿元。

由此来看,半导体显示乃tcl集团的压舱石,目前发展前景积极向好。预期产生规模效益、产业协调效应的广州8.5代线实际上是一把双刃剑。若整合顺利,产生协同,tcl集团半导体业务将迈上新台阶。但收购的另一种可能性也显而易见。lgd在技术积累、组织管理方面优于中国国内企业。在其治下,lgd未能实现投资预期。tcl有本土作战的优势,但即便如此,上游企业还是难以对抗彩电业下行的大势。若因为收购lgd项目占用现金流,并影响业绩表现,集团的核心盈利能力将受到严重影响。

离tcl发起汤姆逊收购案,已有整整20年的时间。20年间,tcl集团从彩电大王已经摇身变成以半导体显示产业为主导的综合性科技集团。产业地位不同,但同样的收购难题又一次摆在李东生面前,to be or not,tcl科技管理层须慎重考量!

推荐阅读

入主tcl智家后,李东生通过一系列大刀阔斧的整合,令一度深陷重重麻烦之中的上市公司成功“翻身”。

顶着“ai 制造第一股”的头衔、创新教父李开复担任董事长、众多科技界强人加盟,如此多的光环加持,创新奇智却把一手好牌打得稀烂。

车企的竞争应该回归本质。

“智己公司近期一而再、再而三的骚扰、抹黑行为,我们的忍让是有限度的。”在4月8日深夜-9日凌晨,小米公司发言人在不到一个小时中连续发布了三条针对智己汽车的微博。

疫情之后,新冠类疫苗的需求消失是预期之中的事情,但是没想到,非新冠类疫苗的销售,也出现了大面积的崩塌。