ai投流战,投不出未来-九游会官方网站登录

半年过去,投流最猛的月之暗面(以下简称月暗)仍在“屠版”b站,同期竞争对手智谱、昆仑万维和minimax几乎在这片土地上销声匿迹。有b站用户吐槽,“以前在手机上划拉几下才能刷到,现在看什么都是kimi”。

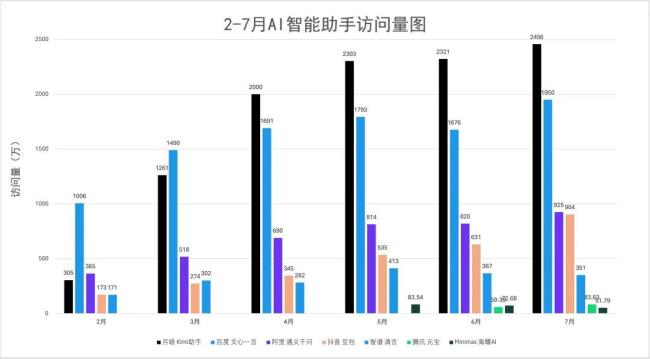

此前据新浪科技估算,kimi每天的获客成本至少20万元。从今年二月份到现在,三千多万砸下去,月暗初步拿到了一份成绩单:以305万月访问量起家,两个月时间实现逆转,超越百度文心一言,扣开了2000万的大门。自此,kimi便开始占据国内chatbot细分赛道的月活、访问量的榜首。据ai产品榜aicpb.com 7月数据显示,kimi的月访问量达到2456万,而minimax的海螺ai只有51.79万。

(数据来源:ai产品榜aicpb.com制图:光子星球)

但这份成绩单背后也写满了焦虑,用kimi产品相关负责人“松鹅”的原话说就是“巨头林立,虎视眈眈”,大厂在后面穷追不舍。

数据显示,即便月暗在投流上下了大手笔,但kimi流量增长速度也已经放缓,甚至其增长曲线与未投流的大厂产品趋于重合。用户没有忠诚度,反复在几个免费的ai助手中横跳,使用kimi也丝毫不影响其投入到后上线“腾讯元宝”的怀抱。

月暗创始人杨植麟有一句口头禅:“ai输入有两根线,一根是电线,一根是数据线”,如果最后真正想要实现super intelligence,就要想办法把数据线拔掉。“只要有电,ai就可以自我进化,让ai自造ai。”

现阶段,各个助手投流的核心目的不在于打造“爆款”,而在于获取数据,即先给他们连上成百上千的数据线。

投流宛如无声的竞拍,在缺乏有力砝码情况下,月暗们不得不举牌。但这似乎是一个恶性循环,越焦虑越投流,增长反馈越差,焦虑越甚。

光子星球获悉,月暗近期正在招聘渠道bd,硬性要求为必须具备安卓厂商经验,继续扩充投流渠道。

投流的竞价游戏,月暗按下了继续键,others呢?

豆包、b站换打法

目前,ai助手最常见的线上投流模式是cpa(cost per action),即每次用户只要完成注册或下载app的任务,月暗等公司就得支付广告费用。该方式适合于早期推广,简单粗暴,且见效快。

cpa的本质是“洗脑”,通过不断刷存在感来建立和强化用户的心智。今年年初由kimi掀起的“大模型营销战”,各家普遍采用的就是该方式。彼时,豆包占据抖音绝对主场,kimi、智谱清言、天工ai在b站打得难舍难分。

cpa在移动端和pc端有两种不同呈现的方式。以b站为例,在移动端刷到ai助手相关广告后,点进去会弹出相应助手app的下载界面,用户可一键完成下载。

(kimi在苹果app store的广告下载界面)

在pc端,b站向kimi们开放了可接入ai助手的api接口,随时同步调取api的数据和费用。站在用户侧,只要点击视频下方的广告就能跳转到ai助手的网页版,注册后即可使用。

kimi在b站投流竞价举了一次牌,直接抬高了其他公司竞标的门槛,“其他人想投,投不起”,但上述情况挡不住更加“财大气粗”的字节豆包。在kimi围剿中,豆包正在灵活运用“反包围”政策。比如购买竞对词条,搜索kimi关键词,出现的却是豆包的广告。

(豆包b站投流广告)

不仅如此,光子星球发现,近期豆包还在b站投了一波cps(cost per sales)的广告。一般情况下,cps直接与销售转化挂钩,结合到ai助手投流场景则意味着豆包购买了点击付费的服务,用户无需注册即可直接在豆包网站版提问。

(b站豆包投流)

我们注意到,豆包cps投流广告出现在了弹幕列表中。不同于开放api的方式,该链接用于专门跟踪豆包广告投放渠道转化。可以理解为是获取数据窗口,用户点击后,直接生成跳转轨迹,方便后期分析b站用户转化率和用户使用反馈。

豆包的投流策略跟kimi不同,背靠抖音好乘凉,前期在抖音海撒网,把关键词搜索、直播、头部kol推广投了遍。抖音反手又收了一遍kimi、智谱和昆仑万维的钱。基于抖音的大盘,豆包的“国民性”远超kimi,靠直播间一句“免费下载”,下沉到了三四线城市中老年人的手机上。

豆包已经靠抖音基本完成了“抢夺用户心智”的任务,在这个阶段选择在b站试水cps方式,或许说明下载量已经不那么重要,取而代之的是用户怎么使用以及ai助手公司如何获取反馈数据来迭代优化。

以前互联网厂商买关注,现在kimi们买数据反馈,这才是ai时代投流的本质。

数据scaling law的博弈

很多人把kimi们的投流解读为“制造ai应用爆款的焦虑”,但其实现阶段投资人和创业者都普遍认为,谈super app还为时尚早。

“你直接上来搞app是有问题的,模型的边界、技术的成本、实时性和个性化的问题都没解决,做c端不太行。基本上这个阶段能跑出来的产品,大概率只能是效率类工具,基于此能做迁移和融合的东西很多。现阶段去收集数据,做阶段性验证没问题”,某位投资人告诉我们。

关于为何要做kimi,杨植麟曾做过解答,他认为ai没有办法在封闭的环境中持续提升,所以需要有足够多的交互、反馈环节。进一步思考,为了利于agi反馈,则需要一些精密度更高的场景和数据,所以kimi才一开始定位“高知”(大学生、白领打工人)人群,模型在这样的环境中学得更快。

“打个比方,如果把kimi看作一个环境,让很多用户输入反馈交互,不断去探索。这就不只是针对静态数据的scaling law,也是针对动态环境的scaling law”,杨植麟道。

没有什么比高质量、精准的数据反馈更重要,这也解释了minimax为何在社交app星野增长势头强劲的情况下,还要再推出一款ai效率工具海螺ai。

杨植麟的想法可能也是标榜agi公司的考虑。综合下来,做效率工具是资本和大模型厂商双重选择的结果。基于此,表面是投流,实则是扩大数据来源。

光子星球了解到,今年4月份,月暗投流最凶猛的时候,有互联网大厂直接跟营销代理公司提需求,“kimi怎么投,我们也按样儿来一遍”。

以最后投流效果说话,kimi确实尝到了甜头,月总访问量和日活已经和其他人拉开了差距。但是这种领先,“松鹅”认为dau高并不一定碾压其他竞争对手。

他在某社交平台上写道:“ai提供的是智能的价值,不会直接产生信息交换的价值。在现在大多数产品设计下,并没有产生多边网络效应,和移动互联网做超级平台不一样,dau的增长不会给产品带来指数级的价值提升。”

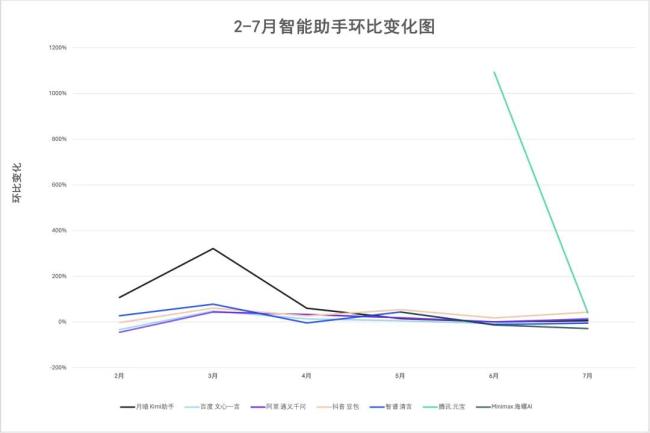

投流换增长是否是个真命题有待检验。在大家或多或少都有所宣传和投流的前提下,我们发现,kimi前期访问量的环比增长异常得高,远远超过同期投流的豆包和智谱清言。

3月份,kimi的环比增长高达321.58%,豆包为61.03%,智谱清言为78.44%。但来到4月份,kimi的环比增长陡然回落,逐渐与其他助手环比增长曲线重合,6月份环比增长甚至跌破了1%。如果非要谈月暗重金投流的效果,那大概是没有出现其他家环比访问量下降的情况。7月份,kimi访问量的环比增长率又涨到了5.8%。

(数据来源:ai产品榜aicpb.com制图:光子星球)

值得一提的是,智谱清言在其中逐渐显现出了掉队的趋势。它与文心一言app、kimi上线时间相差不远,但从2月到7月期间已经了三次环比访问量下降的情况,总访问量最高也才只有413万。实际上,智谱上半年相继参与了线上 线下营销大战,重点推介了agent,发布了ai视频功能“清影”,以上都曾给智谱清言引过一波流量。

短期优势绕不过生态

在创业阶段,有个说法叫“数据即产品”,言下之意是创业者希望其产品是什么样子,或者设想用户能从中得到什么体验,就去收集符合该产品或产品体验的数据,这也是早期创业公司搭建壁垒的一种方式。

表面上,投流是为了获取客户,实际上是为了获取数据和扩大数据样本,而非数据收敛。如何在收集数据基础上去筛选数据、运用数据,才最终决定了kimi们能生长成为什么样的ai助手。

以kimi为例,在b站寸土必争,是因为b站用户画像与其所标榜的“高知”用户有很大的重合性。不过,我们也发现月暗正在扩大投流渠道,在微博视频栏也能刷到大量广告,为了适配微博调性,所投广告更接地气。随之而来有两个需要权衡的问题:给哪些用户投广告?如何处理从微博获取的数据?

即使是在很细微的细节上,不同助手也逐渐产生了差异。豆包考虑适配性,在ui设计上尽量降低门槛,化繁为简;腾讯元宝在九游会官方网站登录首页设置“发现好问题”栏目,抓取微信热度给用户搜索提供便利,但同时也牺牲掉了一部分用户自主化的空间;kimi虽然定位为效率工具,但在极力塑造其人格化特征。从微信式的打赏、“kimi撤回了一条消息”到一周年众筹给kimi凑形象,处处是博弈,也处处是平衡。

数据飞轮积累锚定的是ai助手在未来产生的智能价值,短期之内,ai助手的差距仍体现在玩家所处的生态上。

光子星球就近期关于“星巴克更换ceo的原因”向kimi、海螺ai、豆包、智谱清言和腾讯元宝发出了提问。结果发现,各个ai助手给出的回答框架大差不差,但搜索来源的数量和渠道呈现出明显区别。

搜索来源数量来看,从几个到二十多个不等。搜索渠道则直接跟该ai助手的母公司有关系,在这一点上大厂产品先天有优势。豆包的引用渠道大部分来自于今日头条和抖音,腾讯元宝自然大部分来自于微信和视频号。由于kimi、智谱清言和海螺ai无法进入到上述生态,所以往往以引用公开九游会登录入口首页官网信息居多。

(各ai助手引用来源图)

上述所言导致了“有其父必有其子”,ai助手承担了搬运工的职责,先在各自生态系统扒数据,再聚合生成答案。

我们也采访了几位其他行业使用ai助手的重度用户,大家较为一致性的评价为:通用性问题靠“开卷”,专业性问题各有各的差。

一位ui设计跟我们反馈,综合对比下来,元宝和豆包的采纳率会更高一点。她发现在元宝授权登录微信账号,其引用的搜索资料与其平常关注的微信公众号有一半以上重合。“因为元宝更了解我想要什么,所以回答问题的方向才更符合需求”,同样她选择用豆包搜索,也是因为在搜索来源上能与元宝互补。

结语:

肩负着agi历史使命的ai助手们担子很重,一头是技术,一头是用户;一头是新业务成长,一头是老业务融合;一头是资本,一头是公司自我成长,未来的道路注定充满了不确定性。

为了给大模型“供血”,月暗继续扩大投流,智谱把多个功能聚合在app中,腾讯让12亿用户为其做数据标注。

资本一手催熟了ai助手,也应该给予更多的耐心,别为一时fomo而入场竞价。毕竟罗马不是一天建成,agi也不是短短几年能实现。

最后,化用松鹅一句话作为结尾:“ai很稚嫩,所幸我们还年轻。”

推荐阅读

ai手机的冰与火

每至年中和岁末,行业内总会浮现出轻微的焦躁和期待,手机厂商们也不例外,总习惯弄出点动静,比如搞搞联名,或是包装包装线下旗舰店——上点价值,带点产品。

人与ai战火再起!作者联合抵制番茄小说“ai协议”,日更万字不敌一键成文

ai大爆发之时,曾有人调侃称“我们希望机器人帮人类扫地、洗碗,是因为人类要去写诗、画画。

手机卖不动了,苹果靠ai续命

高傲的苹果,如今也不得不来蹭下ai的风口。今年一季度,苹果手机销量暴跌9.6%。压力下,pc业务成为苹果的救命稻草。而从国内的华为、联想,到海外的微软、英特尔、amd,谁都不能对ai pc市场打开的市场空间掉以轻心。

ai从来不是少数人的无限游戏

力大飞砖卷研发,到向下竞低卷价格,全球视野下的大模型与生成式ai已然走过创新扩散的兴趣阶段,行至社会评估其创新可行性的卡点。

随着苹果、meta等大厂商纷纷布局ai眼镜产品的消息传出,“ai眼镜”概念站上风口,a股一众概念股的股价相继大涨。

ai硬件年中考:ai pin、rabbit r1梦碎,国内大厂迎“百镜大战”

ai pin与rabbit r1由于多种缺陷迅速沦为失败的试验品,ray-ban meta等新一代ai眼镜却成功崛起。

面对ai这阵疾风,口腔行业将被如何重塑?