奢侈品零售主业萎缩-九游会官方网站登录

“99”的谐音“久久”,寓意着长久的爱情。因此,在情人节送出99朵玫瑰是一种郑重的爱情宣言。

不过,2024年情人节,在香港旺角一家以性价比著称的花店,店员却发现店内那款99朵玫瑰花束,哪怕摆在最显眼处,也无人购买或预订。

今年情人节,香港花店、餐馆和商场等场所的消费较往年有所下降。如今,香港可选消费品市场已悄然变化,内地游客赴港消费人数减少,且无论是特殊纪念日还是普通节假日,香港本地居民也越发倾向于前往内地消费。

悄然的变化背后,影响了一家上市公司——迪生创建(00113.hk)。

地处“购物天堂”的香港,曾有它的辉煌时刻

迪生创建是一家老牌港企,创立于1970年,旗下拥有harvey nichols、tommy hilfiger等奢侈品牌,涵盖时装、美妆、珠宝等品类。公司由创始人潘迪生(父)和潘冠达(子)两人掌舵,两人为公司的实控人。

截至2024财年上半年末,潘迪生直接和间接持股59.2%的股份(父子两人主要通过迪生投资控股公司(dickson investment)间接控股)。多年来,公司业务主要集中在中国香港地区,高度依赖中国大陆访港旅客的消费。

(来源:choice数据,制表:市值风云app)

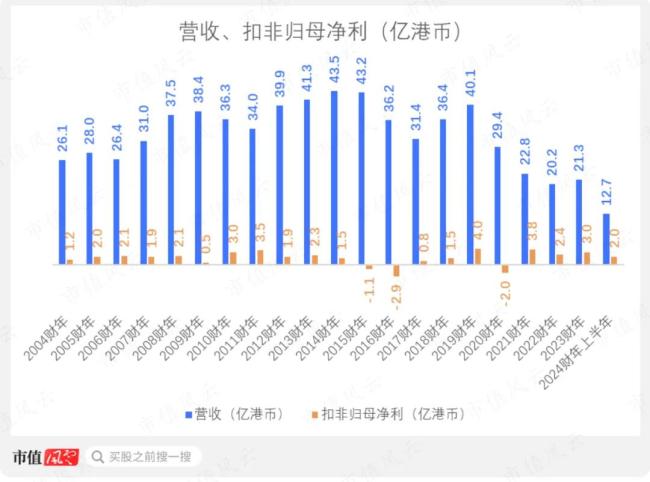

2023财年(2022年3月31日至2023年3月31日),公司营收21.3亿(同比 5.5%),毛利率46.8%(去年同期46.9%),扣非归母净利3亿(同比 25%)。

(注:除特别说明,本文中的金额均以港元为单位)

2024财年上半年,公司营收12.7亿(同比 26.2%),毛利率44.5%(去年同期47.1%),扣非归母净利2亿(同比 90.5%)。

(来源:市值风云app)

2023财年扣非归母净利增长明显,主要原因有两个:一是公司营收有所轻微增长;二是公司进一步缩减了销售及分销支出等各项期间费用。

2024财年上半年的营收和扣非归母净利明显改善,主要因去年同期旅游业和零售业因疫情影响,基数较低,使得该财年上半年的业务恢复带来的增长显得突出。

最近三年,公司表示主要通过调控开支和优化零售网络的方式来提升盈利能力。说白了,就是裁员和关停经营不佳的门店。例如2023年12月,公司宣布计划将结业harvey nichols置地广场旗舰店,并将其整合至太古广场店。

2024财年上半年,迪生创建称,如今访港旅客已不再专注购物,黄金周假期的零售消费疲弱。此外,随着更多港人在假期选择前往大陆旅游和消费,该财年将进一步优化零售网络。

迪生创建曾有它的辉煌时刻。

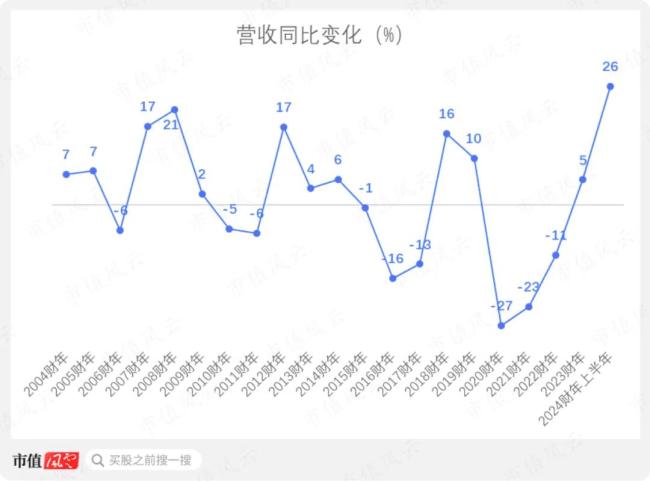

2017-18年,香港高端奢侈品市场复苏。2018年,内地访港旅客人数更是创下历史新高,奢侈品零售市场景气度达到自2013年以来的最佳水平。蓬勃的行业环境推动了公司的营收增长。

作为同行的英皇钟表珠宝也佐证了这一点,在2017年和2018年出现了营收11.9%和15.9%的同比增长。

不过如今公司的营收已大不如前,虽然公司自疫情后出现营收同比增长,2023财年和2024财年上半年的营收分别同比增长5.5%和26.2%,但金额上几乎分别只有过去十年平均值的一半。

(来源:市值风云app)

香港凭借奢侈品多样性和低关税,被内地旅客誉为购物天堂,但随着内地消费者愈发接受网购奢侈品,以及内地本地愈发丰富的奢侈品购买渠道,香港购物的吸引力在减弱。

疫情后,公司躺平了

过去十年,虽迪生创建也在中国台湾、中国大陆、新加坡和马来西亚等地有奢侈品零售业务,但主要营收来源仍在中国香港,在香港以外的营收不断缩减。

其中,中国大陆的营收下滑主要因自2012年开始的多项“三公”消费限制政策影响,而中国台湾地区的营收减少,主要也因两岸关系影响,大陆访台旅客减少所致。

对于新加坡和马来西亚市场的营收减少,公司并未深入解释,只是笼统提到东南亚地区的零售环境持续疲弱。公司认定这两个地区营收贡献过小,故没有进一步展开披露详情。

自2020财年,公司改变统计口径,因为除了中国台湾和香港地区以外的营收占比少于10%,故不做详细进一步披露,统一划分至“其他地区”。

(来源:市值风云app)

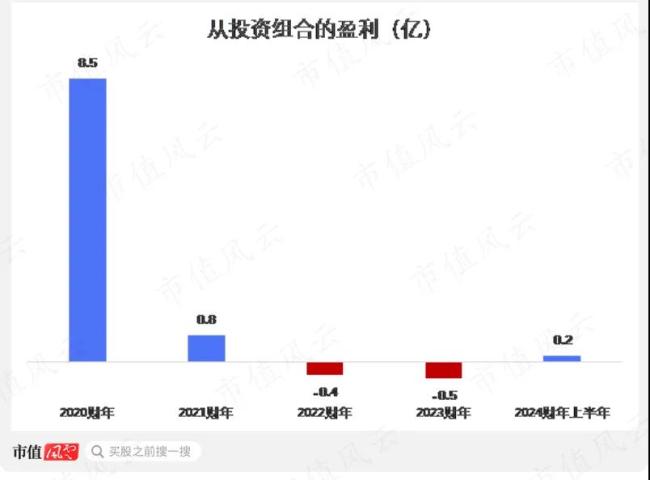

主业的营收在萎缩,公司在2020财年正式搞起炒股和买债券的副业,但是除了2020财年偶然的8.5亿盈利,后续投资业务的盈亏波动不超过1亿,给公司带来的额外收益有限。

(来源:市值风云app)

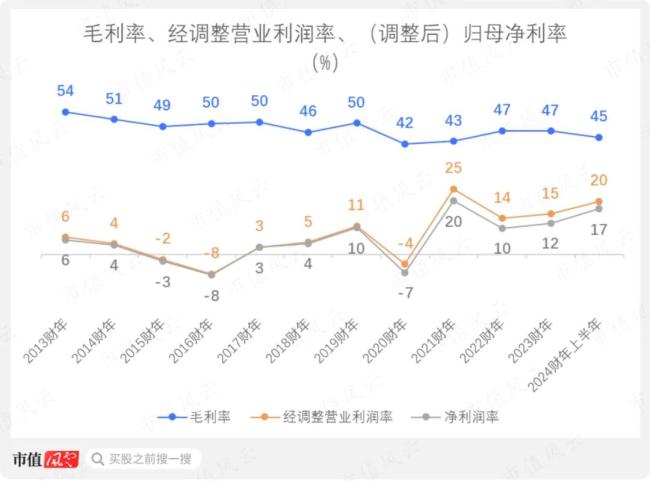

过去十年,相对更高溢价的奢侈品在公司总销售量的占比在不断较少,所以公司毛利率在逐年缓慢下降。

而公司近十年的经调整营业利润率和净利润率的波动可分为三个时期:

1.2015-2016财年:港币相对人民币升值,奢侈品零售业表现不佳。业务放缓,同店销售额分别同比减少4.2%和13.6%;

2. 2017-19财年,香港高端奢侈品市场复苏,市场景气度是自2013年以来的最佳水平;

3. 2020财年至今,疫情后内地旅客大幅减少,初期对公司的盈利能力影响明显,后来公司索性也大幅缩减销售及分销支出,因此近三年销售费用约只有疫情前10年平均值的1/3,盈利能力有所改善。

2023财年,公司的毛利率、经调整营业利润率、归母净利率分别为46.8%、14.8%、11.9%。

因为证券投资并非公司主营业务,风云君剔除了公司的证券投资对于净利润的影响。

2024财年上半年,这三个指标为45.5%、20.2%、17.3%。

(来源:市值风云app)

如今疫情影响已减弱,但公司当下也不再有重整旗鼓重新大力度拓展业务的打算,2024财年上半年,销售费用仍只是过去十年平均值的一半。

董事会和高管年龄偏大(董事会成员平均已超过65岁)。自2015财年起,年报的未来展望就屡次用“谨慎”,“艰难”等词,整体对发展前景较为保守悲观。

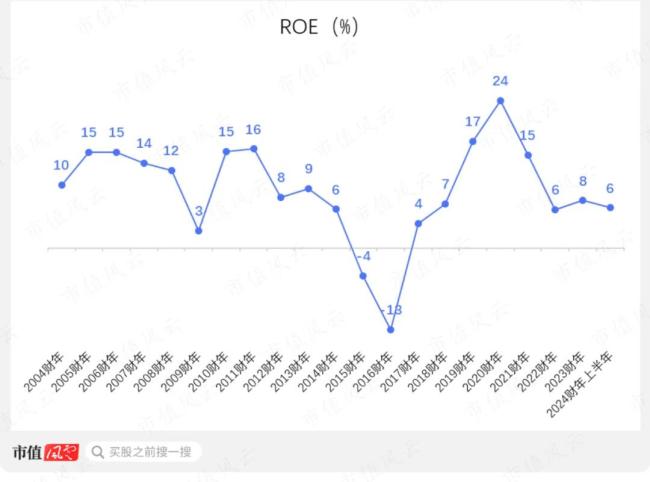

相应地,公司的roe表现,也因为公司的盈利能力变化呈现类似波动趋势。2023财年,公司的roe为7.6%。2024财年上半年,公司的roe为6.4%。

(来源:市值风云app)

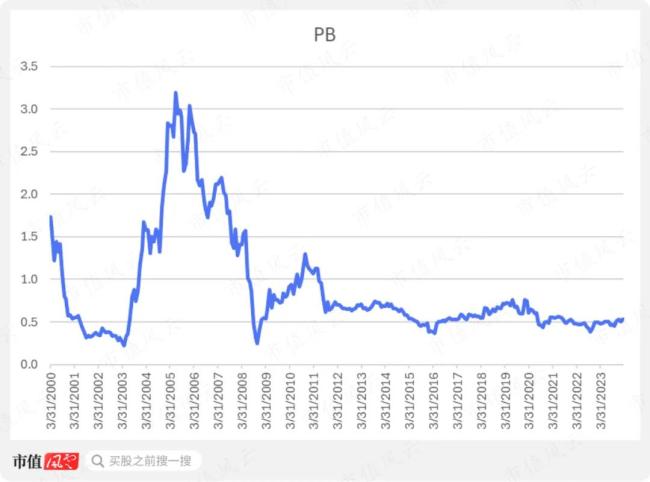

由此也不难理解为何在估值上,公司的pb在过去10年都相对低迷,2024年3月上半月大致为0.5。

(来源:市值风云app)

对于坚持持有迪生创建股票的投资者来说,为数不多的慰藉是公司在大部分时候依然在坚持分红。除了2015-16财年因公司出现净亏损而暂停了分红以外,整体来说,公司的过去20年的分红率保持在61.5%,2023财年分红率为54.6%。

(来源:市值风云app)

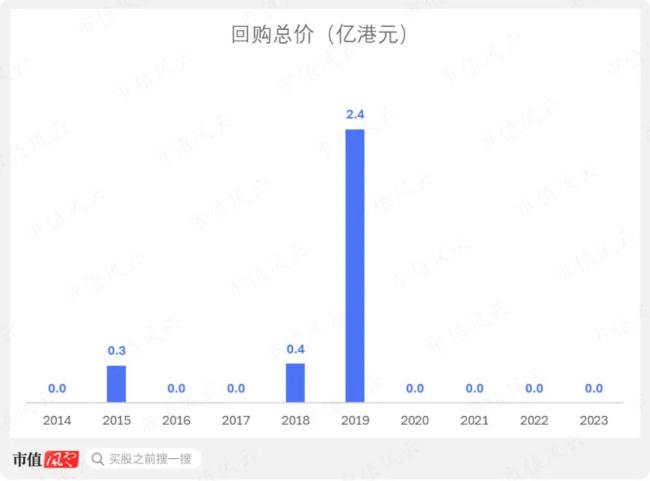

在股票回购方面,公司在过去十年,除了2019年前十个月之前因业绩明显好转因此也有了总价值2.4亿的回购,除此之外,公司的回购并不常见,且金额较小。

(来源:市值风云app)

推荐阅读

福布斯实时亿万富翁排行榜显示,奢侈品牌路威酩轩集团(lvmh)董事长兼ceo阿尔诺再次超过特斯拉ceo埃隆·马斯克,成为全球首富。

八连板!莱绅通灵何以成妖?

劝不了、扯不住,连续预警也不管用,亏损上市公司莱绅通灵的股价,就是一个劲往上窜,已连续拉出8个涨停板,10个交易日股价翻倍。

高管都被边控?万科深夜回应一切!

“今明两年万科的债务规模将下降1000亿元,债务风险获得实质性化解。这里也郑重承诺,万科集团所有项目将保证按时高质量交付。”

东方甄选“借力”京东,分羹即时零售

东方甄选快马加鞭地上线了小时达业务,不过,切入即时零售赛道并没能挽救公司“跌跌不休”的股价。同时,作为以自营产品和大主播出圈的直播电商,其能在即时零售市场挤占多少份额还未可知。

广东酒类市场在品类结构、价位结构和地产酒崛起上,有哪些趋势参考?

本周,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。这是资本市场第三个“国九条”。这次出台的意见共9个部分,涉及投资者保护、上市公司质量、行业机构发展、监管能力和治理体系建设等方面。