头部连锁业绩pk:大参林、老百姓、益丰、一心堂-九游会官方网站登录

进入2024年,随着分级诊疗、门诊统筹政策不断深入,部分患者回流到基层。连锁药店经营者纷纷表示2024年药店客流下滑严重,个别门店经营陷入困境。

大连锁的日子也不好过了?

四大头部连锁业绩分化增收不增利?

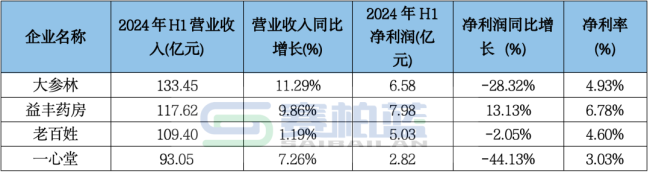

从a股四大上市连锁药店总体营业收入来看,有3家的经营规模都在100亿元以上,有2家企业超过110亿元,最高的大参林超过130亿元。

从成长性来看,四大零售连锁药店的营业收入由于总体药店数的增加均出现不同幅度的增长。

除老百姓营收收入增幅在2个点以内,其余三家的增幅均在7%以上,最高的大参林,超过11%,其次是益丰药房,接近10%,一心堂超过7%。

从净利润来看,归属母公司净利润额均在2亿元以上。其中,最高的益丰药房接近8亿元,排2、3位的大参林和老百姓分别在6.58亿元和5.03亿元,而一心堂的净利大幅回落至3亿元以内。

从净利润的成长性来看,除益丰药房实现超过13%的增长外,其余三大连锁均出现不同幅度回落。其中,一心堂大幅下滑超过40%,大参林下降接近3成,老百姓净利下降超2%。

从净利率来看,除一心堂净利润下降致使利润率下滑至3.03%外,其余三家连锁企业的净利润率在4%-7%范围,其中最高的为益丰药房,达到6.78%,较2023年底的6.25%提升0.5个百分点,大参林和老百姓均在4%-5%。

注:数据根据公司半年报整理,依营业收入大小排序。

各大连锁主要经营情况

大参林:主要业务为医药零售,得益于不断扩大的直营门店数量以及次新店和老店的内生增长,零售业务收入同比增长8.20%,占比84.86%;与此同时,大参林利用直营式加盟店的特点及优势,在弱势区域迅速布局直营式加盟店,带动加盟及分销业务收入快速增长,同比增长达33.85%,直营式加盟不仅贡献毛利润及净利润规模,而且进一步提升其销售规模,规模优势得以进一步加强并反哺直营零售业务。

益丰药房:益丰药房营业收入增长主要来源于门店的内生式增长,同行业并购的外延式增长,以及加盟配送的业务扩张;受益于营业收入增长和管理效益提升,报告期内,其实现归属于上市公司股东的净利润和归属于上市公司股东扣除非经常性损益的净利润较上年分别增长13.13%和15.77%。

老百姓:营业收入主要来源于医药零售业务,加盟、联盟及分销业务。其中,以零售业务为主,其报告期内占总收入比例超过82%;加盟、联盟和分销业务是对加盟商及中小连锁的配送,占总收入的17%。其他业务主要系门店转租收入等,占总收入比例约1%。

一心堂:2024年上半年,坚持核心区域门店高密度布局,形成城乡一体化的门店网络布局结构;一心堂持续开展市县乡一体化垂直渗透拓展,将区域市场做深做透。

同时,加强新零售业务和慢病医保业务。其中,新零售业务在线上线下协同发展的背景下,不断强化对消费者需求的理解,不断强化新零售运营组织建设,在增加渠道销售规模同时,谋求利润的增长,最终实现经营高质量发展。

2024年上半年一心堂新零售销售额6.4亿,同比增长69.31%,其中o2o渠道销售占比77.5%。

四大连锁药店数进一步增加

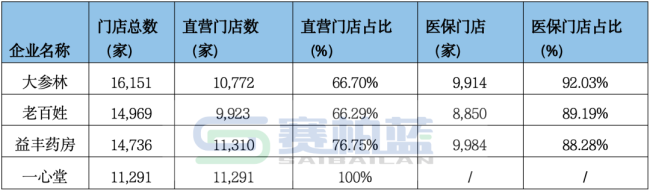

从a股四大上市连锁药店总体门店情况来看,在2023年均已进入万店时代的基础上,2024年上半年,各家均有不同幅度的增加。

最高的大参林超过1.6万家,较2023年底增加2000家,老百姓药店数接近1.5万家,益丰药房超过1.47万家,分别较2023年底增长约1500家、1100家;一心堂药店总数在2024年上半年报告期增加至1.13万家,相比于2023年底新增1000家。

从直营门店来看,一心堂、益丰药房、大参林均在1.1万家左右,老百姓接近万家;直营门店占比最高的两家是一心堂和益丰药房,分别为100%、76.75%,大参林和老百姓均在66%-67%之间。

从医保门店情况来看,除一心堂没有公布医保门店外,其余三家均公布了医保门店数量。

老百姓、大参林和益丰药房医保门店数量在8800家以上,益丰药房和大参林接近万家,老百姓达到8850家,医保门店占直营门店的比例基本在90%左右,其中,大参林医保门店占比最高,超过92%。

注:数据根据公司年报整理,依门店总数多少排序。

门店经营比拼经营效率下降?

从a股四大上市连锁药店总经营面积来看,除大参林在100万平方米以内,其余三家均在100万平方米以上。其中,益丰药房总经营面积114.86万平方米,一心堂总经营面积达到112.11万平方米,老百姓为105.71万平方米。

从店均面积来看,除大参林主要门店在经济相对发达的广东,店均面积在80余平方米外,其余三家连锁的店均面积均在100平方米以上,最高的一心堂店均面积接近132平方米,益丰药房和老百姓在103-110平方米之间。

从衡量门店经营效率的重要指标——日均平效来看,四大连锁2024年上半年较2023年均出现下降,可见在分级诊疗、门诊统筹等政策深入实施的背景下,零售药店的客流下降,经营效率也随之出现下滑。

其中,日均平效下降较多的为益丰药房,由2023年的61元/平方米下降至2024年上半年的50.50元/平方米。各大企业的日均平效差距较大,高者为相对较低者的2倍以上。

具体来看,大参林日均平效超过70元,而最低的一心堂约为35元/平方米。此外,益丰药房和老百姓在50元/平方米。

注:数据根据公司年报整理;以日均平效大小排序,日均平效=日均营业收入/门店经营面积,其中大参林披露数据为月均平效,此处以月均平效/30来计,供参考,按照日均平效高低排序。

行业集中度提升整合加速

商务部2021年10月发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》指出:到2025年,培育形成5-10家超过500亿的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。

目前,与发达国家相比,我国药店连锁率较低——截至2023年底,我国零售药店的连锁率不到60%,有一定提升空间。

在监管趋严、价格透明度提高的趋势下,也对零售连锁的合规运营、精细管理、选品和服务能力提出了更高的要求。大参林、益丰药房、老百姓和一心堂等全国性龙头医药连锁药店拥有较强的议价能力、丰富的产品矩阵、数字化赋能的合规管理等经营优势,在“市场整合期”将进一步提高市场占有率。

随着医保门诊统筹政策的推进,合规性更强的大型连锁药店将获得更多的门诊统筹资质,客流也将进一步向大型连锁药店集中。

随着行业集中度提升,一些全国性和区域性的大型医药零售连锁企业逐步形成,未来各零售连锁企业之间的竞争也将日趋激烈。

推荐阅读

一知名药店,即将出售!

近日,维康药业发布公告称,公司全资子公司浙江维康医药商业有限公司于2024年5月27日与浙江康佰家大药房有限公司签署了《股权收购意向书》。

万店网络、药店 彩票,一心堂“一心多用”被约谈

6月3日,据中新经纬报道,针对此前因串换药品、超量开药等违规使用医保基金,而遭到国家医保局约谈一事,一心堂方面作出回应。

不到两个月板块指数下跌40%,连锁药店遭遇“连击”

药品比价政策步步落实、线上医保支付范围扩大、约谈风波敲响严管警钟、规模效益达峰、股价跌跌不休,药店连锁的疯狂并购该告一段落了。

全国药价将对标药店“外卖价”!国家医保局内部文件流出

近一周,一份《关于开展“上网店,查药价,比数据,抓治理”专项行动的函》在业内广为流传,引起医药流通行业的高度关注。