逐渐“内卷”,近百亿肉毒市场将迎来激战?-九游会官方网站登录

在注射医美领域,肉毒素是当之无愧的明日之星。因明生物招股书显示,2021年我国肉毒毒素产品市场规模已经达到46亿元。过去几年,国内肉毒素市场规模的爆发,本质上是从无到有的过程,迎来了爆发式的增速。综合来看,肉毒素市场规模还有多大空间,未来市场走向究竟如何?是值得去思考的一个问题。

肉毒素定义、分类、优势及发展历史

1.1肉毒素定义、分类及优势

肉毒杆菌 (bacillus botulinus),又称肉毒梭状芽胞杆菌 (clostridium botulinum),是一种革兰氏阳性厌氧芽孢菌,是造成食物污染的重要源头之一。在厌氧环境中,此类细菌会分泌一种名为肉毒毒素 (botulinum neurotoxin, bont)的强大神经毒素,可引发特殊的神经中毒表现。基于抗原差异,肉毒素可分为七个类型,即a,b,c (c1、c2),d,e,f以及g型。其中,a、b、e、f型对人有毒性作用;c、d型主要与畜、禽的肉毒素中毒相关;而g型毒素对应的g型肉毒杆菌目前较为罕见。

目前,a型肉毒素被广泛应用于医疗美容领域。它是人类认知较清楚的最具神经毒性的蛋白,能在安全范围内发挥显著治疗效果。目前全球范围上市的a型肉毒素,其在制备过程中会与天然非毒性蛋白结合,并形成二聚体,最终以900kd左右的分子量形式存在。

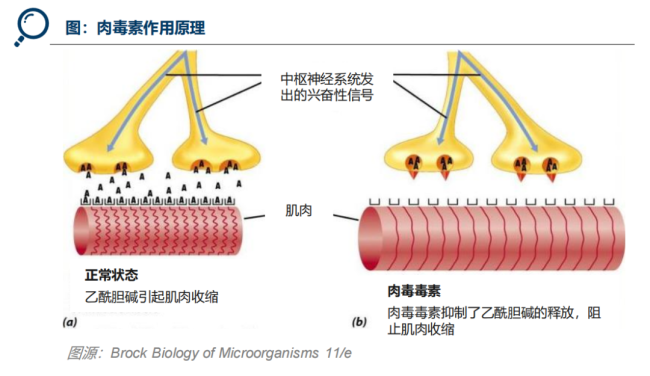

a型肉毒素对周围运动神经末梢产生作用,通过与乙酰胆碱释放相关的受体进行结合,从而抑制其从突触前膜的释放。具体来说,毒素重链与神经末梢的特异性表面受体结合,毒素通过受体介导的内吞作用内化,从而抑制神经递质出胞进入神经肌肉接头,阻断神经肌肉传导。这一过程将引起肌肉松弛麻痹,从而有效去除面部的动态皱纹,达到面部年轻化的效果。在注射一段时间后,失活的神经末梢产生神经轴突芽生,重新激发神经。

1.2肉毒素衡量指标

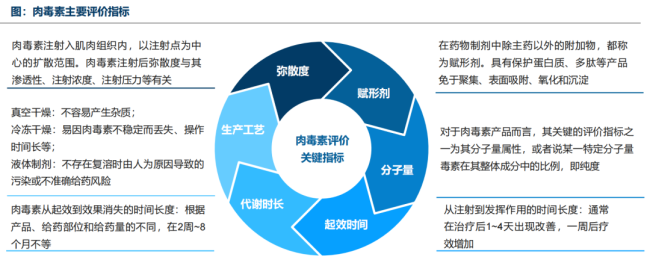

肉毒素作为一种精密且广泛应用的生物制剂,在其性能评估中,多个关键特性共同构成了对其质量和临床效果的重要考量。这些主要评价指标包括但不限于弥散度,即药物在局部扩散的范围;赋形剂类型,如医用明胶或人血清白蛋白的选择,赋形剂的选择会影响产品的稳定性和免疫原性;分子量的大小是肉毒素评价的关键指标,将影响肉毒素的应用范围;起效时间和代谢时长则是衡量肉毒素治疗时效特性的核心参数,关乎疗效的持久性和重复治疗的周期;而生产工艺的差异则决定了产品的活性保持能力及潜在的副作用风险。

1.3肉毒素的发展历史

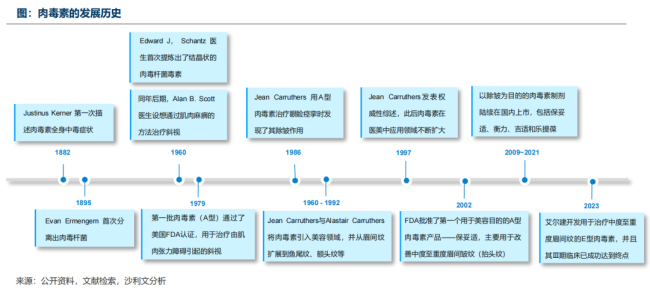

肉毒杆菌毒素的发展历程可追溯至20世纪初,最初因其剧毒性被发现并研究。早期,肉毒毒素主要被视为一种潜在的生物武器,在二战期间曾引起广泛关注。然而,随着科学研究的深入,20世纪中后期,加拿大眼科医生alan b. scott博士首次将其应用于临床治疗斜视患者,意外发现了其对肌肉过度收缩症状的显著缓解作用,从而开启了肉毒毒素在医学美容及治疗领域的新篇章。

肉毒素行业发展现状分析

2.1肉毒素市场分析

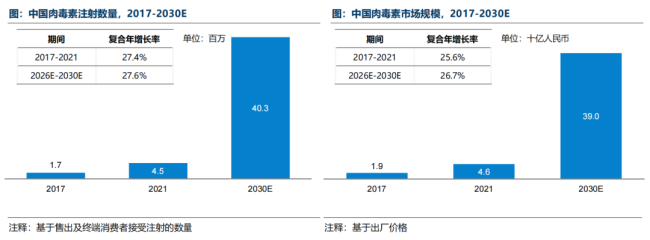

据弗若斯特沙利文数据分析,在中国,肉毒毒素注射的数量从2017年的170万支增长至2021年的450万支,复合年增长率(cagr)达到27.4%。预计到2026年这一数字将达到1620万,并将在2030年前保持高速增长,并于2030年达到4030万次注射。

中国市场已上市5款肉毒毒素产品,包括allergen公司研发的botox(保妥适)、ipsen公司研发的dysport(吉适)、hugel公司研发的letybo(乐提葆)、中国兰州生物制品研究所研发的衡力以及2024年2月新上市的来自德国merz的xeomin(西马)。此外,截止到2024年4月,还有多款注射肉毒杆菌毒素处于上市申请阶段。一旦这些在研产品获批上市,肉毒毒素产品的市场份额将进一步提升。中国的肉毒毒素市场规模庞大且增长速度迅猛。

据弗若斯特沙利文数据分析,2021年,中国肉毒毒素产品市场规模达到了46亿元人民币,在2017年至2021年间实现了25.6%的复合年增长率。得益于注射类医美服务市场的持续发展以及近期获批肉毒毒素产品类型的增多,预计中国肉毒毒素产品总体市场规模将进一步扩大,到2030年将达到390亿元人民币。

2.2肉毒素工艺路线

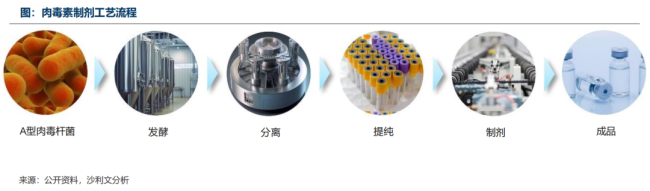

肉毒素制剂的制备工艺流程主要分为肉毒杆菌的发酵、分离、提纯、制剂、成品五个阶段。发酵过程中,要持续监测毒素产生及其他培养参数;分离纯化过程通常涉及粗肉毒素的沉淀、离子交换等过程,并在这一阶段检测污染物和毒性等;制剂过程包括对肉毒素的稀释、干燥等步骤,赋形剂也是在这一步进行添加;分装完成后需对产品的完整性、无菌性等进行进一步检查。

2.3肉毒素上市产品分析

目前,中国已上市5款注射用肉毒素产品,按上市时间先后分别为兰州生物制品研究所(后被国药集团收购)的衡力、艾尔建的保妥适(botox)、高德美的吉适(dysport)、四环医药代理的来自韩国hugel的乐提葆(letybo)以及2024年2月新获批的来自德国merz的西马(xeomin)。

其中保妥适因上市时间早,且免疫原性相对较低等优势,在肉毒素面部注射领域仍占据大部分市场份额。它采用真空冻干技术,不易产生杂质,且使用人血白蛋白为赋形剂,可减轻重复注射带来的免疫原性;国产衡力,其生产菌株也源自艾尔建专利的hull菌株,赋形剂为动物源的明胶类,分子量相对分散,弥散度更高。因其价格优势,在身体注射(如瘦肩、瘦腿等)领域成为性价比更高的产品选择;2007年,高德美获得ipsen(益普生)的a型肉毒素产品的开发、推广和分销权益。2020年6月,吉适在中国上市;2020年,由四环医药独家代理、韩国生物制药公司hugel inc.生产的注射用a型肉毒毒素乐提葆(letybo100u)在中国上市,2021年2月,乐提葆又上市了更小规格的产品,以适用更多场景;2024年2月,受消费者关注的德国西马肉毒素成功获批,据其英文版说明书(bocouture)显示,其不含复合蛋白、纯度更高,注射后更不易产生耐药性。

2.4肉毒素在研管线分析

截至2024年4月,复星医药许可引进的a型肉毒杆菌毒素、大熊制药的nabota(常称“绿毒”)以及爱美客合作huons的肉毒管线均处于上市申请阶段。此外,已上市的艾尔建肉毒素产品也在积极申请其应用于如咬肌肥大等其他适应症。

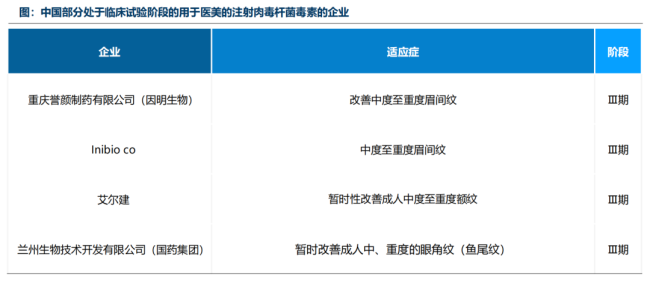

在临床研究层面,目前中国有6家企业的注射类肉毒素产品正处于临床试验阶段,其中4家公司的管线处于ⅲ期临床。2023年10月,华东医药与韩国企业atgc签订了肉毒素产品的独家许可协议;2023年11月,华东医药与重庆誉颜宣布签署注射用重组a型肉毒毒素yy001独家经销协议,建立战略九游会官方网站登录的合作伙伴关系。此外,昊海生科也与美国eirion公司达成产品许可协议,获得其外用涂抹型及注射型肉毒毒素产品的商业化权益。

肉毒素行业未来发展趋势分析

肉毒素行业整合与创新并行、规范化与市场化同步发展,消费者接受度提升,适应症逐步拓展,未来市场空间广阔。

趋势1市场需求持续增长,渗透率逐渐提高

肉毒素作为一种有效的非手术美容治疗方式,在全球市场上展现出了强劲的增长态势,特别是在亚洲地区,其受欢迎程度日益高涨。消费者对于美容理念的深刻转变以及对肉毒素疗法接受度的不断提升,使得该产品在诸如除皱、瘦脸、瘦腿、紧致颈部等多元化的美容需求中发挥了重要作用。这种广泛应用的场景拓展,有力地拉动了肉毒素市场需求的持续扩张。

趋势2市场竞争加剧,企业通过多渠道加入赛道

肉毒素市场竞争激烈,各品牌除了在核心产品性能、安全性和效果持久性上展开较量外,还围绕价格机制、市场推广战略、医师培训合作等多元化维度展开了激烈的争夺。随着更多品牌获得监管批准进入市场,品牌间的竞争将进一步加剧。在此背景下,行业内可能出现并购整合现象,如大型医药集团或美容医疗器械公司通过收购、合作等方式扩大市场份额,提升竞争力。这种整合有助于资源优化配置,强化品牌影响力,改变市场格局。

趋势3国内研发持续发力,市场份额有望提高

近年来,中国肉毒素行业经历了国产产品崛起的过程,国内研发能力的提升和技术突破,并有不少老牌药企通过收购、授权等方式积极布局和引入注射类肉毒素产品,国产肉毒素产品的质量和市场份额都在逐渐提高。这有助于降低成本、保障供应稳定,并增强国内市场产品的自主可控能力。

趋势4市场监管加强,合规与安全意识增强

因肉毒素的特殊性质,其行业监管更为严格。随着行业规范性的提升,对不合规产品的打击力度加大,产品溯源渠道持续规范,行业共识逐渐达成,正规渠道和认证产品的市场地位得到巩固。这意味着整个肉毒素行业正向着更加健康有序的方向发展,消费者权益得到更好保护,行业整体信誉度提升。并且,随着行业标准的完善和消费者安全意识的提高,医疗机构和医生的操作规范更加严格,肉毒素的使用将更加注重安全性以及个体化治疗方案的设计以提高美容效果。

趋势5技术持续创新,多元化应用拓展

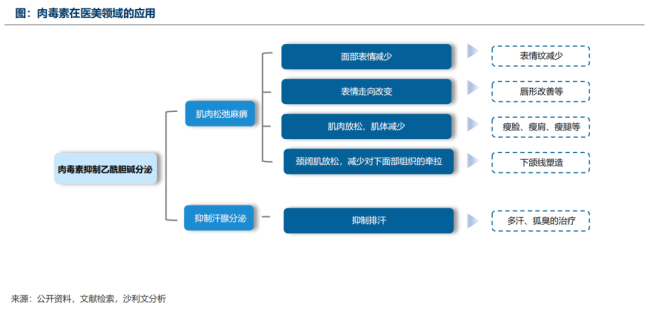

肉毒素技术不断发展,在改进生产工艺、延长作用时效、降低抗药性和副作用等方面的研究不断深入,同时也在探索新的适应症和应用领域。肉毒素在医美领域的应用范围已由最开始的控制表情纹衍生出如瘦肩、颈阔肌放松、治疗多汗症等新的用途。相信在未来会有更多新的适应症被批准并逐渐进行临床普及。

推荐阅读

医美直播喊停!企查查:医美企业注册量同比增38%

近日,《焦点访谈》曝光医美直播乱象,指出大部分医美直播间开展的“带货”行为均涉嫌违法发布医疗广告。

从医药到医美,华东医药的转型与迷途

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,ttp273项目的夭折也引起一些投资者的关心与担忧。

美妆“厦门帮”,陷在流量里

随着2024年走向下半场,抖音各大品类“期中成绩单”相继出炉,在美妆领域,韩束、珀莱雅等品牌依旧稳定发挥,占据各大榜单榜首。

多多买菜、美团优选今年目标减亏

蔡崇信反思阿里落后,将聚焦用户体验;多多买菜、美团优选今年目标减亏;淘宝“新疆包邮”再升级;美国零售巨头371家店关闭