危矣!biotech理财爆雷,1.4亿或“打水漂”,中国核酸药物第一股的天灾与人祸…-九游会官方网站登录

当概念冷却,回报无期,留给这家昔日“第一股”的时间,已经不多了。

继三个月前“爆仓式减持”,一个月前首席医务官、首席财务官双双辞任后,昨日(7月8日)圣诺医药又爆出一个理财大“雷”:2000万美元的投资基金或因私募债发行人可能违约而出现重大亏损。

真是屋漏偏逢连夜雨。2000万美元,约1.4亿元人民币,对于这家核酸药物biotech来说绝非一笔“小钱”,该公司每年研发费用数以千万美元计,2023年时尚未取得任何收入,截至2023年底,其现金及现金等价物仅剩2388万美元。

回溯圣诺医药往事,2021年在投融资最火热之时,顶着“中国核酸药物第一股”的称号登陆港交所;手握创新专有平台,聚焦差异化抗肿瘤核酸药物赛道;5轮融资2.7亿美元;上市后市值一度超过80亿港元。

然而,当概念冷却,回报无期,留给这家“第一股”的,除了被投资者纷纷抛弃,人才“跑路”,研发管线止步不前,现金流几近枯竭,还有一地鸡毛。

至今,圣诺医药股价已触及上市以来的史低点,市值仅剩3.79亿港元,在港股18a药企中几乎垫底。

圣诺医药其实是如今港股诸多18a biotech的一道缩影:上市时的光辉已成往事,眼下流动性困局难破,更糟心的,是还要持续烧钱,却难以支撑再融资的管线。

圣诺医药余钱不多了

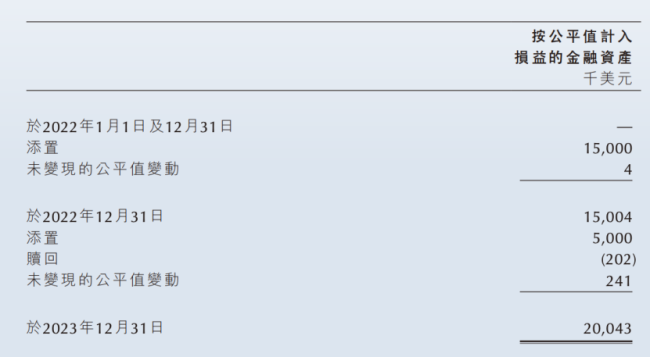

根据圣诺医药发布的公告,圣诺医药全资附属公司香港sirnaomics分别于2022年、2023年认购1500万美元、500万美元tradart flagship investment spc基金的独立投资组合,并且委任独立第三方tradart asset management co., limited为投资经理。

而截至7月8日,圣诺医药仅赎回20万美元,并且还被基金经理告知基金所投资的私募债的发行人可能违约。

也就是说,圣诺医药高达2000万美元的理财即将面临重大亏损。

值得一提的是,tradart flagship investment在搜索引擎中几乎搜不到任何公开信息,在医药领域最新的消息还是2022年,该基金作为基石投资者,参与了思路迪的认购。此外,该基金还是乐华娱乐的基石投资者之一。

然而,2000万美元的大手笔理财背后,却是圣诺医药进度缓慢的研发管线,几近枯竭的现金流,长期低迷的股价表现,以及频频发生的“爆雷事件”。

从圣诺医药2023年年报情况来看,其截至2023年12月31日的现金及现金等价物仅剩2388万美元,而2022年这家公司就“烧”掉了8100万美元。然而如果计算其研发费用,去年仅研发开支高达5400多万美元。过去五年(2019-2023年),圣诺医药一共烧了1.88亿美元,平均每年研发开支高达3750万美元,约合2.6亿元人民币。

在收入层面,成立于2007年的圣诺医药至今未实现任何来自产品的销售收入,2023年仅有来自银行利息收入100万美元和政府补助40万美元。

这也意味着圣诺医药如今的现金流或许仅用于研发开支都难以为继。

不仅如此,成立17年,近5年平均每年研发就烧掉2.6亿元的圣诺医药,近20条公开披露的研发管线中仅仅有1个产品即将进入到临床iii期研发(用于治疗原位鳞状细胞癌的stp705),其余管线最快也刚刚完成临床i期试验。

但同时,圣诺医药研发疾病领域跨度非常大,近20条管线横跨了抗肿瘤、减脂、抗病毒、抗血栓、高血压等多个领域。

自研方面持续砸钱,在bd与合作上,却也未形成持续的收入。

从圣诺医药过往公开披露的信息来看,其曾与沃森生物、信达生物分别达成关于其在研管线抗新冠/流感的stp702、治疗原位鳞状细胞癌stp705的合作。但近几年,过往的合作未给圣诺医药带来持续收入,公司也并未有公开披露的合作诞生。

要知道,即使是公认的全球核酸药物“先驱 龙头”alnylam,即使在2002年成立后的16年时间无产品上市,却在此后做到了平均每年都有一款产品上市。而在这16年间,alnylam还通过与默沙东、诺华等mnc的合作来获取研发资金,并建立了庞大的专利帝国,为其此后的“长青神话”打下基础。

而在国内,与圣诺医药并称核酸三巨头的瑞博生物、舶望制药在近年也收获了不同金额的合作。前者与圣诺医药几乎同一年成立,其治疗高血脂的在研管线rbd7022已经在去年年底以7亿元总额授权给了齐鲁,还在今年与bi达成总额超20亿美元的mash合作;舶望制药也被诺华青睐,达成了总额超40亿美元的多条管线的合作。

瑞博生物、舶望制药接连三笔的核酸药物合作一度让行业重燃对这一赛道的信心,但在一片火热的盛况中,圣诺医药的股价却在今年以来一跌再跌,1月份30多港元/股的股价,如今已经不足5港元/股,市值更是半年蒸发了85%。

除了管线进展缓慢、现金流接近枯竭,让投资者感到前景渺茫外,圣诺医药内部动荡也是背后原因之一。先是由于在发出保证金补缴要求后未获满足,执行董事兼主席陆阳和执行董事戴晓畅两位大股东被强制平仓;之后,圣诺医药的首席战略官戴晓畅、首席医务官francois lebel、首席财务官叶永基又纷纷辞任。

现如今,圣诺医药已经拉响紧急“自救”的警报,其在年报中写道,为确保有充足的现金储备,本集团已优先将资源分配至潜力巨大的项目,并已暂停或放缓其他项目的开发。

*每3天撤回1个ipo,10亿美元bd却遍地开花,创新药的冰与火之歌!

*市值蒸发90%、两核心高管同日离职,又一老牌biotech经历磨难

港股18a们集体缺钱了?

圣诺医药如今的境况或许代表着诸多港股18a biotech的生存现状:流动性困境难破,研发持续烧钱,有人可以通过其他渠道再融资,有人却只能无奈“坐听天命”。

e药经理人根据同花顺财经数据统计,截至2023年12月31日,29家未摘b的港股18a药企中有10家的“现金及现金等价物”余额不足5亿元,12家为5~10亿元。如果比较“现金及现金等价物”余额与研发开支,至少有7家药企的差值为负数,也就是说这7家药企的现金流或将不能覆盖其研发支出。

而且,这29家药企中,仅有两家企业市值相较于上市首日上升,有13家药企市值下跌超百亿港元;在股价方面,已经有27家未摘b药企已经跌破上市首日的收盘价,2021年登陆港交所的北海康成,如今股价已经不足1港元。

众所周知,创新药研发需要持续的输血,业界广为流传的“双十定律”如今甚至已经不足以形容新药研发的投入程度,在德勤发布的最新版全球制药公司投资回报率报告中,2023年全球制药收入top20的公司研发一款新药的平均成本(药物发现到上市前)已高达22.84亿美元。

然而,经历这波港股市场的资本寒冬,18a公司们面对流动性困境,纷纷试图寻找更多“来钱”渠道。

bd合作是一方面,越来越多18a公司通过这一方式融资。美柏资本发布的《2023中国医药授权许可bd交易年度报告》显示,尽管到2023年国内生物医药投融资金额与数量仅为三年前的三分之一,但bd交易数量与金额创下历史新高,2023年中国医药bd交易共169笔,首付款达50.45亿美元,潜在付款交易总额548.9亿美元。

另一方面,寻求在其他市场上市也是渠道之一。前不久,亚盛医药在官宣与武田达成总额13亿美元的交易同时,还官宣公司已经向美国sec秘密递交招股书,计划赴美上市。而复宏汉霖也在此前试图通过登陆科创板,实现“a h”两地上市进行再融资计划“流产”后,复星医药选择将其私有化。

然而,寻求其他市场上市也并非适用于所有药企,上述股价已不足1港元的北海康成,就曾在2023年7月公开披露有赴美上市的打算,但至今都未有公开进展。

推荐阅读

中国零售老大,换人了

零售老大终易主,从苏宁易购变成了沃尔玛。中国连锁零售40年,外资企业首次登顶。 代表了传统业态的苏宁,因何衰落?家乐福可以告诉你答案。沃尔玛凭什么逆势突围?这个秘诀,由山姆会员商店来提供

龙吟风云|中国酒业的“国潮之风”

近年来国潮与国货越来越受到消费者的追随,“国潮”不仅仅是“made in china”,也是产品与文化、与时代的结合,不仅是国货的精良品质受到认可,更是我们民族文化的自信和崛起。

五粮液入选“2024外国人喜爱的中国品牌”

5月10日,五粮液成功入选“2024外国人喜爱的中国品牌”,并在食品饮料类品牌网络投票环节成为投票点赞数最多的酒类品牌。

近期,黄金珠宝企业在港股市场迎来一波ipo小高潮。