助听器赛道火热,联影微电子开始布局-九游会官方网站登录

近日,医疗行业迎来重磅消息,联影杀入助听器赛道。

其集团旗下子公司上海联影微电子科技有限公司(以下简称“联影微电子”)的助听器项目宣布入驻“联影小镇”。据悉,该项目致力于中高端助听器定制机产品的设计、研发和生产,并将通过引入高精度3d打印机等定制机设备对产品进行设计和生产制造,预计该项目年产能可达万台以上。

需要提及的是,联影微电子一直设有助听器事业部,但鲜有相关信息对外流出。从其九游会登录入口首页官网信息来看,在应用方案医疗板块,联影微电子仅对外呈现了pet探测器专用芯片相关情况,并未有助听器芯片相关讯息。而“联影小镇”则是去年联影集团携手嘉定工业区管委会,共同打造的高端医疗装备产业集群和产城融合示范区。

此次联影微电子助听器项目宣布入驻“联影小镇",或是联影集团接下来发力助听器赛道的重要信息。在助听器行业备受瞩目的当下,联影微电子无疑为该市场添了一把火。

一年出口1431.76万个,全球五大听力集团占据90%以上份额

一年出口1431.76万个,患者超2.2亿,市场规模达60多亿元。

几乎和同属消费医疗赛道的眼科、口腔一样,听力赛道拥有供其迅速生长的肥沃土壤。

不过,全球助听器约95%的市场份额仍被五大听力集团(sonova、demant、gn resound、ws audiology、starkey)所占据。国内听力赛道并未和眼科和口腔赛道一般诞生国产龙头,同时迎来市场爆发。

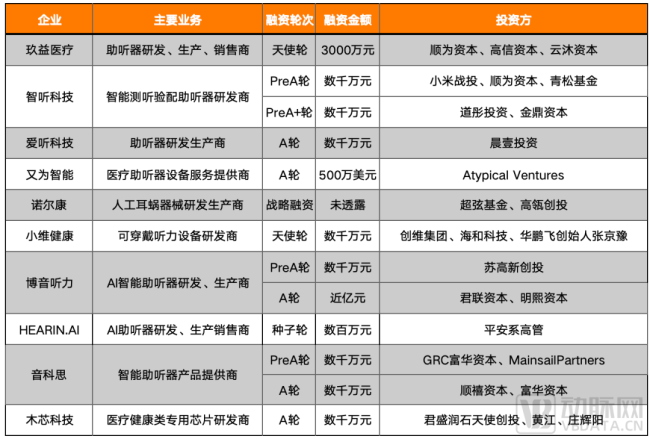

截止2023年上半年的过去三年内,听力赛道仅发生9起融资,直至2023年下半年市场才逐渐热了起来。继2023年8月博音听力宣布完成近亿元a轮融资后,11月声蓝医疗正式挂牌新三板。2024年则延续了2023年的热度,刚一开年国产助听器厂商“音科思”与助听器芯片厂商“木芯科技”便分别完成数千万元a轮融资。

近三年我国听力赛道融资情况(数据来源:动脉橙数据库)

尽管听力赛道热度渐起,但与口腔眼科三年上百起融资相比仍是相差甚远。其核心因素之一就在于,全球五大听力集团在高端助听器市场中的线下验配渠道、高端产品供应链和自有研发体系构筑了极高准入壁垒,要想真正打通该赛道,颠覆市场格局挑战重重。

从研发和制造的角度审视,芯片与算法便是作为助听器技术核心的一大突破点。

解决“卡脖子”技术难题,联影也入局

芯片堪称数字助听器的核心部件。降噪、压缩、开放耳验配、无线技术、频谱重组、方向性技术、反馈抑制技术、算法等都承载其中。一块小小的芯片几乎决定了助听器性能、音质、算法等表现,以及产品生产成本。

尽管数字助听器与模拟助听器同样采用麦克风和扬声器作为能量转换器,但芯片的应用却使得数字助听器具备了高信噪比、动态调整增益,以及自动适应环境等传统模拟助听器无法实现的功能。正因如此,1998年世界上首款全数字声音信号处理芯片诞生后,助听器的发展迈向了前所未有的高度。

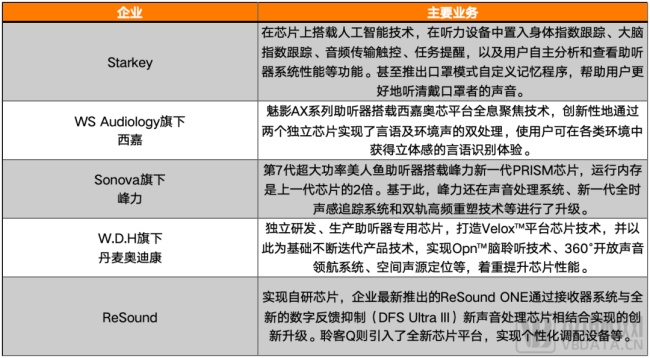

审视全球领先助听器品牌的发展历程,自主开展助听器芯片研发设计几乎成为行业标配。

海外企业相关业务布局(部分)

近年来,行业聚焦于低功耗蓝牙功能和专业助听器芯片功能的融合,但功耗和性能仅代表了芯片的基础功能。结合助听器otc化(over the counter,非处方化)、个性化、多功能化、智能化、健康数据采集化,以及远程验配普及化等发展趋势,未来助听器产品不仅信号处理精度、降噪等刚性要求将不断提升,软件应用于助听器选配及调节也将趋于普及。而要满足以上要求芯片与算法必然是缺一不可。

但由于过去助听器芯片等相关技术掌控权几乎均属于国外,在我国芯片是一项“卡脖子”技术,助听器制造商目前主要依赖美国安森美、intricon corporation等厂商提供芯片。不仅相关芯片研发人员技术储备不足,而且助听器关键产业链发展较为落后。

身处“从海外垄断逐渐走向国产替代”的时代大背景下,我国助听器制造商迫切需要突破芯片技术瓶颈,提高企业抗风险能力。

此次联影微电子发力听力赛道的关键之一,或许正是解决该领域芯片环节所存在的痛点。

小米、腾讯看好,近10家国产厂商都在做芯片

联影微电子成立于2019年,主要从事高端模拟信号链芯片和低功耗soc的产品研发、设计、生产、营销和服务创新。历时两年半,企业便成功自主设计研发分子影像专用芯片。

该芯片兼具“高算力与低能耗”的优势。相较于业内常规的350-550皮秒时间分辨率,搭载该芯片的pet-ct系统性能突破了200皮秒技术拐点,实现了业界最高时间分辨率190皮秒级,填补了我国在超高端医疗装备领域自研专用芯片的空白。透过联影微电子的研发成果,可见其在突破芯片研发关键技术方面的实力。

据悉,联影微电子能迅速实现突破,原因之一便在于企业从源头上构建了“整机系统-核心部件-底层元器件”全链自主可控的垂直创新体系。此外,联影集团还与上海科技大学合作设立了“联影微电子-信息学院”联合培养项目型硕士,以解决芯片研发人员技术储备不足等问题。此次联影微电子落子嘉定工业区,入驻“联影小镇”则将进一步发挥高性能医疗设备产业集群优势,加速中高端助听器定制机产品的设计、研发和生产。

目前,联影医疗微电子已开展全线高端医学影像设备定制化专用芯片、医疗人工智能芯片、智能可穿戴医疗芯片研发。这一战略布局,既符合联影微电子一直以来的技术优势和业务方向,也顺应了当前听力赛道的发展趋势,为解决目前助听器赛道芯片“卡脖子”技术难题带来可能。

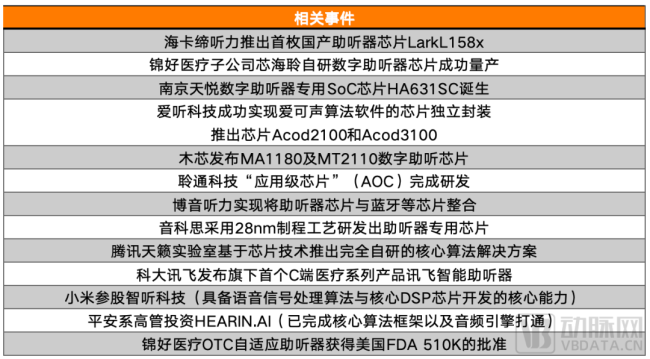

除联影微电子外,其他国内助听器生产商如南京天悦、海卡缔、爱可声、芯海聆、木芯科技、智听科技等,也积极投入研发,力求在关键技术上实现突破。与此同时,互联网巨头和科技企业也纷纷布局听力赛道。例如,腾讯天籁实验室和科大讯飞分别推出了相关的九游会登录入口首页的解决方案,聚焦于语音识别和人工智能技术在助听器领域的应用。此外,平安系高管和小米公司则通过投资方式对助听器产业进行了战略布局,进一步推动了国内听力赛道的发展。

随着越来越多国产厂商完成技术突破,助听器芯片将逐渐实现国产替代,进一步满足消费者多样化需求,为助听器市场带来更多创新应用。

七部门联合印发文件,到2027年培育视听电子产业若干千亿级细分新市场

每一个痛点背后都隐藏着巨大机遇。

尽管我国听力行业面对国际竞争压力,存在研发能力不足等挑战,但我国听力障碍者人数众多,为企业发展提供了生长土壤。

据《中国听力健康现状及发展趋势》显示,我国65岁以上老年人中听力障碍者已达1.2亿。随着人口老龄化趋势的加剧,失聪人口数量还将持续增长。与此同时,我国助听器的普及率相对较低,仅约为5%(据疾病控制中心数据),而美国等发达国家该项数据超过30%。这也进一步表明,我国听力行业市场空间巨大,发展潜力深厚。

未来,随着国内听力赛道逐渐升温,各大企业将进一步攻克芯片等关键技术问题。技术突破下,助听器产品也将逐步实现otc化、智能化、个性化等,我国及其他地区也将进一步打破传统线下验配助听器的商业模式,培育新的线上销售渠道或线下直销渠道,以便听力障碍者能够更便捷地获得助听器,同时减轻其经济负担。从市场角度来看,这将有助于提高助听器的使用渗透率。

除了市场容量的扩增外,听力赛道也有政策背书。

2022年,国务院印发《“十四五”国民健康规划》,将耳与听力健康工作纳入健康中国2030规划纲要。2023年末,工业和信息化部、教育部等七部门更是联合印发《关于加快推进视听电子产业高质量发展的指导意见》,提出到2027年,我国视听电子产业全球竞争力显著增强,关键技术创新持续突破,产业生态持续完善,培育若干千亿级细分新市场,培育一批专精特新“小巨人”企业和制造业单项冠军。到2030年,我国视听电子产业整体实力进入全球前列,技术创新达到国际先进水平。

尽管全球五大听力集团在高端助听器市场中构筑了极高准入壁垒,且我国听力赛道起步较晚,整个行业向前走得相对缓慢。但我国听力领域已具备有利发展环境。在政策扶持及稳定增长的市场需求推动下,供应端的技术转折点或许正在到来。

随着联影微电子等国内企业投身助听器领域,国产化助听器芯片、算法,以及整机等研发进程必将加速。而这件事情一旦成功,一定将极大地改善许多人的生活。

推荐阅读

通常,一家公司的bd能力大小,虽不能直接决定交易能否做成,但却能影响资产在交易中的定价。

短短一个月内,爱尔眼科旗下医院接连两次违规被罚。

厨邦前生产总监实名爆料,继“夺权大戏”后,中炬高新风波不断。

全国两会即将召开。全国人大代表、盐津铺子食品股份有限公司董事长张学武建议:支持量贩零食渠道整合,推动渠道升级,抓住十倍速新流量。

中华网两会|隆基绿能钟宝申:建农村光伏标准体系

全国两会召开在即,全国人大代表、隆基绿能董事长钟宝申建议,制定农村光伏建筑规划标准,大力推广bipv,助力美丽乡村建设。

农夫山泉创始人钟睒睒与娃哈哈创始人宗庆后澄清关于“冲货”、“天然水与纯净水之争”等话题,是“亦师亦友”且“互为竞争”的关系。

汽车、家电迎换代周期,加速以旧换新

3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

久盛地板再升级,实木地暖地板升级为纯实木地暖地板。