名创优品拟63亿“入主”永辉超市,股价一涨一跌为哪般?-九游会官方网站登录

日前,名创优品在港交所发布公告称,拟以63亿元收购永辉超市(601933.sh)29.4%的股权。收购完成后,永辉超市的第一大股东将变更为骏才国际。

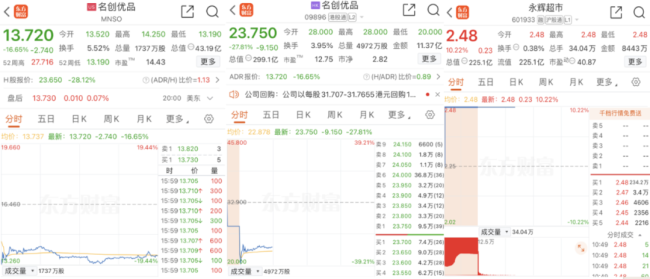

从盘面表现看,9月24日开盘,港股名创优品大跌近40%,盘中创下近期新低;而a股永辉超市竞价一字涨停,封单金额近12亿元。截然相反的股价反应,或已表明市场资金的态度。

名创优品将成永辉超市第一大股东

9月23日晚间,名创优品在港交所发布公告称,拟以63亿元收购永辉超市(601933.sh)29.4%的股权。

名创优品首席财务官张靖京在电话会上表示,预计收购永辉超市29.4%股权完成后,名创优品将成为永辉超市第一大股东。预计该交易将在2025年上半年完成,期间的重要节点将会向外界披露。

公开资料显示,永辉超市成立于2001年,2020年在a股上市,是中国企业500强之一,国家级“流通”及“农业产业化”双龙头企业。公司主要经营大型综合超市、超级市场及社区超市,门店总数约850家,遍布全国逾25个省份及直辖市。

名创优品是一家深受年轻人喜爱的生活好物集合店,自2013年以来,由中国的青年企业家叶国富先生经营。

对于此次收购,名创优品表示,双方合作将用较低成本开发更优质的自主品牌产品,预计将提高差异化竞争能力。永辉超市已在中国市场建立了庞大的门店网络及供应链,今后通过合作共享资源,可以进一步提升规模经济效应,优化成本结构,从而提高集团的投资回报。

名创优品盘中跌近40%,永辉超市竞价涨停

收购消息一出,迅速引发市场强烈关注。

美股方面,截至9月23日收盘,名创优品跌16.65%,报13.72美元/股,创下今年2月以来新低。港股方面,9月24日开盘后,名创优品一度跌至20港元/股,跌幅接近40%。与其不同的是,永辉超市9月24日竞价封死一字涨停,报2.48元/股,封单金额近12亿元。

股价的反馈,或已表明市场资金对于收购事件的态度。国外投行jefferies分析称,名创优品投资永辉超市,可能使名创优品涉足不太有利或不太成熟的投资领域,未来12个月的估值或将面临不小的压力。同时,该机构将名创优品的评级由“买入”下调至“持有”。

分析师表示,这笔交易将消耗名创优品目前大部分的净现金,相信投资者可能更愿意其将资金用于更高的股息支付或者用于股票回购。名创优品投资自身产能或是更好的选择,因其仍处于高速发展期,公司在中国和海外市场加速铺开门店。

对于此次出售大比例股权,永辉超市只是在公告中表示,公司第一大股东将变更为骏才国际,骏才国际及其实控方名创优品将与永辉超市携手向品质零售模式转型。但是,对于出售股权的具体原因,永辉超市并未作出更详尽的解释。

业内人士分析称,当前零售行业压力较大,永辉超市尽管已经是行业头部企业之一,但依然面临着不小的压力。近期有报道显示,永辉超市将大量公关业务人员调回福建总部,过程中还有人员离职的现象。此举被业界猜测是企业为了节省成本或提升总部掌控力。

2024年上半年,永辉超市实现营收377.79亿元,同比下降10.11%;归母净利润为2.75亿元,同比下降26.34%。

业内人士同时表示,名创优品目前运作情况还不错,所以该企业希望通过并购来扩大版图和覆盖更齐全的业态。而永辉超市的经营压力不小,或许寻找入股者已久,若此次交易顺利完成,或将对公司构成利好,有助于缓解一定的经营压力。

双方联手能否打造“中国版山姆”?

值得关注的是,近期永辉超市高调引入胖东来进行门店调改。8月底,永辉超市全国首家自主调改的学习“胖东来门店”——永辉超市陕西西安中贸广场店正式试营业。

永辉超市方面透露,该店此前日均销售额约为20万元,日均客流量约3000人。而在开业当天,该门店客流量激增,超过14000人,首日销售额达到151.43万元。

业内人士表示,永辉超市谋划出售股权已有一段时间,此前与胖东来合作调改门店,一方面是希望提升门店的运营效率,另一方面很有可能是借此来提升自身商业价值,这将有利于永辉超市的资本运作。

名创优品方面表示,胖东来模式掀起了中国商超行业的大变革,经过胖东来调改后的永辉超市,在销售额和客流量方面均实现突破。展望未来,名创优品和永辉超市的联手有望打造“中国版山姆会员店”。

对于后续名创优品和永辉超市能否在业务及资本市场有所提升,具体要看双方如何协同整合,合作效果还有待时间的检验。对于此次收购,览富财经网将继续保持跟踪。

推荐阅读

董事长无力偿还融款,永辉超市遭遇“强平”危机

刚公布业绩预亏不久的永辉超市又迎“重击”。公司董事长张轩松及其一致行动人昔日借道两融融资10亿增持公司股份,如今却因偿还不了1亿款项导致公司部分股份有被动处置的风险。

“爆改”后的永辉首店开业首日卖了188万,是之前的13.9倍?

17个交易日,公司股价从2.35元涨至2.89元,累计上涨21.94%,市值增长约49亿元。

15批次食品抽检不合格,销售企业涉及永辉、淘宝、拼多多、天猫

近日,市场监管总局发布通告显示,市场监管总局组织食品安全监督抽检850批次样品,检出15批次样品不合格。

这不是永辉超市第一次被曝出现食品安全问题。