背刺年轻人,河南富豪没了165亿-九游会官方网站登录

6月6日,“辣条一哥”卫龙的股东大会如期召开,但参会股东人数寥寥,还不到20人,股吧里也没有人讨论这件事。在资本市场上,卫龙美味的股价已连续两年低迷,目前6.22港元的股价与最高点相比几乎腰斩,老板的身家也消失了165亿元。究其原因,卫龙辣条越卖越贵,销量接连下滑。而作为第二曲线的魔芋爽,近期却被曝出缺斤短两。

卫龙辣条卖不动了

2022年12月,随着“辣条一哥”卫龙在香港上市,漯河首富换了人——卫龙掌舵者刘卫平的财富,正式超过双汇掌舵者万隆,成为新的漯河首富。

不过,卫龙这两年过得并不如意,尤其是其核心产品辣条,销量与收入在不断下滑。2023年报是卫龙美味上市以后第一个完整年度财报,数据再次透露出,卫龙辣条确实卖不动了。

6月6日上午,卫龙在上海召开了2023年度股东大会,但现场参会股东人数寥寥,还不到20人。

据财报,2023年“卫龙美味”实现整体收入48.72亿元,同比增长5.2%;净利润为8.8亿元,同比增长481.9%;经调整净利润为9.7亿元,同比增长6.3%。

虽然净利润看起来很不错,但其暴增是基于上一年的腰斩。

根据年报,2021年至2023年,卫龙美味的收入依次为48.00亿元、46.32亿元、48.72亿元,净利润依次为8.27亿元、1.51亿元、8.80亿元,经调整净利润依次为9.08亿元、9.13亿元、9.70亿元。

可以看出,2023年,卫龙的收入只是恢复到了2021年的水平。而作为更能反映公司业务实际经营情况的经调整净利润,这两年也只是微增。

「市界」查阅财报发现,业绩起伏及原地踏步的重要原因,正是出在了辣条身上。

▲(图源/市界)

卫龙美味的产品主要分为三大板块:调味面制品、蔬菜制品、豆制品及其他产品。调味面制品,就是常说的辣条,主要包括大面筋、小面筋、麻辣棒、小辣棒及亲嘴烧;蔬菜制品,主要包括魔芋爽及风吃海带;豆制品及其他产品,主要包括软豆皮、卤蛋及肉制品。

2023年,卫龙的调味面制品收入占比为58.7%,依然为卫龙最核心的产品;蔬菜制品占比36.6%,为第二大板块;豆制品及其他产品占比4.7%。

作为最核心的产品,调味面制品收入2023年仍在下滑。从2021年到2023年,卫龙的调味面制品收入依次为29.18亿元、27.19亿元、25.49亿元。

三年间,调味面制品的收入占比也萎缩了8.5个百分点。

同时,销量也在持续下滑。从2021年到2023年,调味面制品的销量依次为19.36万吨、15.06万吨、12.44万吨;2022年下滑了4.3万吨,2023年下滑了2.62万吨。

短短两年,辣条销量就下滑了近7万吨,相当于2023年整体销量的56%。

从收入与销量的角度来讲,卫龙辣条这几年确实不太好卖了,甚至可以说卖不动了。从产能利用率也可以看出来,卫龙调味面制品的产能利用率从2021年的68.8%,降到了2023年的48.3%。

“不是童年的味道了,又甜又不辣,到底是谁的童年?”“辣条辣条,卫龙的不辣还特甜,能算辣条吗?”“超市货架拿了两包,付款时懵了,十块!”“虽然我是上海人,口味偏好是甜,但是卫龙辣条吃起来甜得发齁,又带咸辣……”“不好吃了,和以前不是一个味儿了”……

对于卫龙辣条,消费者的评价主要集中在两点:不好吃和变贵了。

年年提价,越来越贵

卫龙美味在年报中写道:“我们的产品陪伴了中国一代又一代年轻人的成长。”可是,年轻人却在吐槽:“卫龙,你终究活成了我吃不起的样子。”

在卫龙相关的热搜及文章下面,评论最多的除了口味,就是价格。比如,“主要还是挺贵的,以前上学时一包才五毛,现在一包得五块。”“怀念以前5毛的卫龙。”“50克装的小辣棒5.5元一包,吃不起了。”“卫龙比牛羊肉还贵。”

卫龙小辣棒50g装5.5元,一斤就是55元。若是如此计算,别说跟猪肉比了,小辣棒甚至比牛羊肉都贵。难怪有很多人将卫龙称为“辣条刺客”。

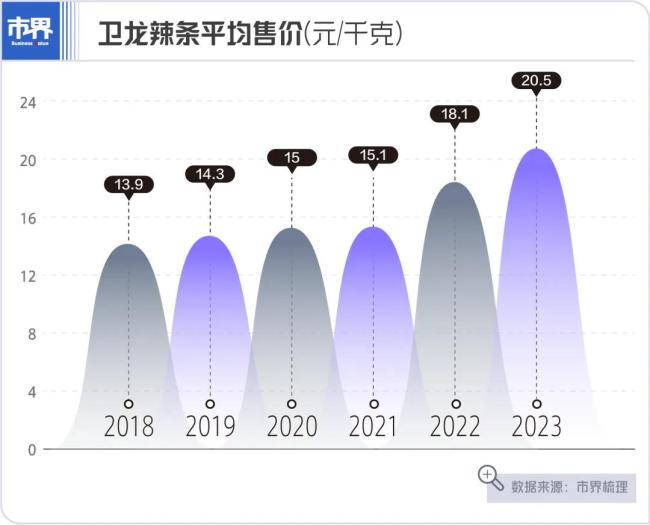

事实上,卫龙辣条近几年确实在提价,2023年,平均售价再次提高。

如果拉长时间线来看,从招股书披露数据以来,卫龙辣条的平均售价就一直在持续提高——2018年为13.9元/千克,2019年为14.3元/千克,2020年为15元/千克,2021年15.1元/千克,2022年为18.1元/千克,2023年为20.5元/千克。

2022年和2023年是卫龙辣条提价幅度最大的两年。2022年提价3元涨幅近20%,2023年提价2.4元涨幅超13%。

涨价与销量下滑之间有相互的作用——销量下滑,需要靠涨价来提振业绩;不过,产品价格提上去之后,也会导致销量的下滑。

在2022年报中,卫龙就提到,因为价格调整策略的实施,带来了销量“暂时性”的影响。当影响延伸到了2023年,看来,“暂时性”很可能要变成“长久性”了。

不过,卫龙平均售价的提升,也带动了毛利率的上升,提升了盈利能力。

2023年,卫龙美味的毛利率为47.7%,创下财务披露(即2018年)以来的新高。2022年,卫龙的毛利率突破了40%,相比上年增加近5个百分点,达到42.30%;2023年更是提升了5.4个百分点。

对于毛利率的提升,卫龙称,主要是由于上年度对主要产品结构调整带来了平均售价的提升;原材料价格下降;通过持续优化生产工艺流程,优化了成本管理。

卫龙在财报中称,辣条销量的下降,主要是因为线下传统渠道流量的下滑。换言之,就是买卫龙辣条的人,在减少。

那么,卫龙辣条的主要消费群体到底是哪些人呢?

卫龙美味曾披露过,在线下经销商所处的城市中,低线城市占比在77%左右,一二线城市只占23%左右。

而卫龙的收入主要是通过线下渠道商贡献的,2023年占比90%左右。

这说明,卫龙的主要消费群体,还是在低线城市,而非一二线城市。那么,问题就来了:消费越来越分级,多数消费者对价格也越来越敏感,也更注重健康饮食,卫龙却不断“高端化”,消费者还会持续买单吗?

很难说,卫龙辣条销量下滑的主因是不是提价。不过,提价必定是一个不能忽视的原因。企业对于产品结构及价格的调整,可能是出于多方面考虑,自然也有业绩的压力。不过,对于消费者而言,包装可能看起来越来越高档,但是,能切实感受到,价格也越来越贵。

强敌环伺,同质化竞争

2023年,在核心产品辣条收入继续下滑之际,卫龙美味的整体收入之所以还能实现增长,其中主要是由蔬菜制品驱动,这已经成为卫龙的第二增长曲线。

不过,5月下旬,卫龙的蔬菜制品还因被质疑缺斤少两登上了热搜,而涉及的产品,正是卫龙蔬菜制品板块的核心单品——魔芋爽。魔芋爽上市已十年,在卫龙的产品结构中举足轻重。兴业证券曾在研报中称,魔芋爽是卫龙第二个年销售额超10亿元的大单品。对于克重不足及引发的相关热议,卫龙连发致歉声明。这对品牌自然也造成了一定影响。

▲(图源/市界)

而在整个辣条行业,竞争其实早已同质化。在更细分的赛道上,作为“辣条一哥”的卫龙,甚至并不占优势。

“北卫龙、南玉峰”,这个竞争格局长期存在于辣条市场。卫龙是“辣条第一股”,而玉峰则是来自湖南的辣条品牌“麻辣王子”的前身。

卫龙创始人刘卫平与麻辣王子创始人张玉东是老乡,他们都来自“辣条之乡”——湖南平江。

1999年,20岁的刘卫平带着打工攒的钱与辣条的配方,一路辗转,来到了漯河,创立了卫龙品牌。数年间,刘卫平将辣条变成了全民小零食。

张玉东成立的玉峰食品,于2002年开始进入辣条赛道,并于2009年推出麻辣王子。麻辣王子扎根湖南,主打麻辣味辣条,与卫龙主打的甜辣形成了差异化竞争。

据麻辣王子方面介绍,2023年,麻辣王子销售额为10.92亿元,2024年目标是将销售额做到15亿元。卫龙辣条2023年收入25.5亿元。可见,麻辣王子在紧追卫龙。

辣条本是一个极度分散的行业。在招股书中,卫龙援引弗若斯特沙利文报告称,按2021年零售额计算,在中国所有辣味休闲食品企业中,卫龙排名第一,但市场份额仅为6%左右。

这不光说明行业的分散程度,更能体现出行业竞争的激烈程度。

作为追赶者的麻辣王子,近几年势头比较凶猛。2022年,张玉东将邱平江、钟庆元、李猛能三位“辣条联合发明人”邀至麻辣王子,让其成为了麻辣王子技术顾问。此外,麻辣王子还与新一代川菜掌门人肖见明合作,共同研发麻辣王子正宗麻辣辣条。

于是,这几个人的照片联合出现在了麻辣王子的营销宣传中与产品包装上。

在成都的商业步行街,麻辣王子投放了巨幅的宣传海报,上面印有“正宗麻辣辣条,就吃麻辣王子”的宣传语,还用小字体注明“麻辣辣条,全国销量第一”。

只要定语加的足够多,谁都可以成为第一。在更细分的赛道,尼尔森数据显示:麻辣王子是麻辣味辣条市场第一,份额占57.9%;卫龙第二,占27.9%;身后还有咚咚、盐津铺子、佳龙等。

其他休闲零食巨头们也早有布局,如三只松鼠、良品铺子、盐津铺子。这几年,在遇到增长问题的情况下,这些巨头们都在想尽心思求增长,良品铺子在降价,三只松鼠动作频频还喊出三年200亿目标……同质化竞争也越来越明显。

中国食品产业分析师朱丹蓬向「市界」分析称,辣味休闲食品行业是一个高度同质化的存在,随着消费趋势的变化,“未来,如何形成高性价比、高质价比的竞争优势,是企业的关键”。

在“又贵又不好吃”的讨论中,在同质化又强敌环伺的处境中,在极度分散的辣味休闲食品行业,卫龙老大的位子,并不稳固。

卫龙美味的股价从2023年3月的高点,到目前,已经跌超40%。而在2024年胡润全球富豪榜上,刘卫平的财富为115亿元,仍为漯河首富,超万隆的95亿元。不过,在2022年的榜单上,刘卫平的财富可是280亿元。也就是说,两年间,刘卫平的财富消失了165亿元。

推荐阅读

卫龙陷魔芋爽克重不足风波 “减重”又“加价”

近日,知名零食品牌卫龙旗下产品魔芋爽被曝克重不足,标重净含量为15克,实际称重却只有8.9克,且8.9克实际称重包含了包装袋的重量。

公立医院招标“恶意串通”被通报,涉及医疗it龙头卫宁健康

5月6日,四川政府采购网发布了一则关于医药的《行政处罚决定书》,披露了中江县第二人民医院涉嫌的“恶意串通”、采购文件未按确定事项签订等违法行为。

龙大美食连续三年收入下滑,预制菜业务增长也难以带动其主营业务鲜冻肉销售的持续疲软。

持股比例变动9.14%未公告,奥瑞金相关股东被警示

4月9日,奥瑞金发布公告称,公司控股股东原龙控股及其一致行动人收到中国证券监督管理委员会北京证监局出具的行政监管措施决定书。