业绩连续两年大幅下滑,三元生物收问询函-九游会官方网站登录

5月22日,三元生物股价收盘下跌0.52%。前一日,深交所向三元生物发出问询函,主要为公司经营业绩连续两年大幅下滑的情况引起深交所关注。

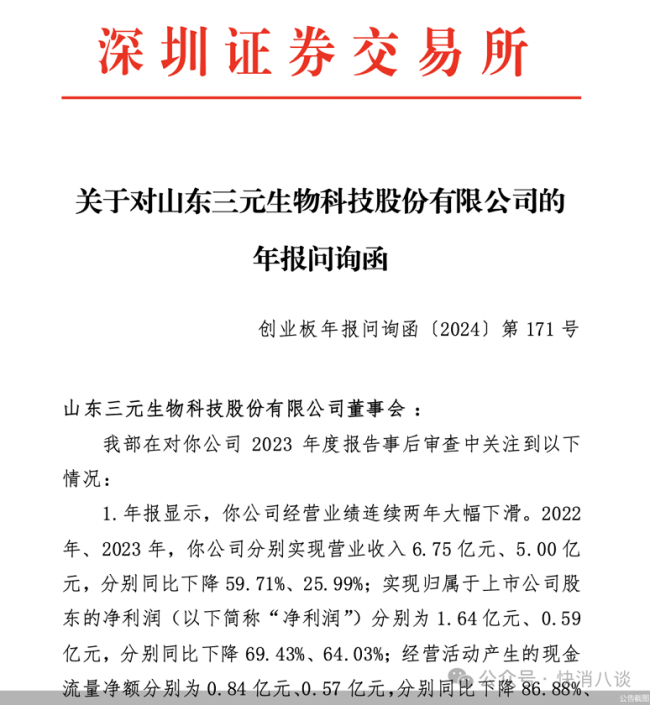

财报显示,2022年、2023年,三元生物分别实现营业收入6.75亿元、5亿元,分别同比下降59.71%、25.99%;实现归属于上市公司股东的净利润分别为1.64亿元、0.59亿元,分别同比下降69.43%、64.03%;经营活动产生的现金流量净额分别为0.84亿元、0.57亿元,分别同比下降86.88%、31.99%;综合毛利率分别为14.06%、3.05%,分别较上期下滑27.93个百分点、11.01个百分点。

深交所在问询函中要求三元生物结合近两年行业发展状况、分地区业务开展情况、主要客户及销售金额变动情况、产品价格及成本变动情况、下游终端需求的变化情况及发展趋势等,并对比同行业公司情况,详细分析公司经营业绩连续两年大幅下滑的原因,相关因素是否具有持续性影响;并要求分产品说明近两年毛利率、净利润大幅下滑的原因及合理性。

过往数据显示,2015-2021年,三元生物的业绩一直处于营收净利双增长。三元生物业绩拐点出现在2022年,自这一年起,三元生物连续两年净利润下滑超过60%。

业界认为,三元生物业绩发生变化的原因是2022年赤藓糖醇市场供需关系发生了变化。近年来,伴随减糖浪潮的兴起带动食品、饮品行业对代糖需求高增,以赤藓糖醇为代表的功能性糖醇快速发展,大批新进赤藓糖醇企业产能在2022年逐步投放市场,新进产能过剩无法被市场消化,导致市场处于供过于求的状态。根据相关资料和艾格农业的估算,2022年中国赤藓糖醇产量达到13.9万吨,占全球总产量的78.9%;2015-2022年的复合增速为48.9%。赤藓糖醇在2017-2022年经历了高速发展,2022年下半年开始进入调整期。资料显示,2021年赤藓糖醇还是供不应求的状态,2022年新增20多家厂家,市场新增产能超出实际需求。

三元生物对于业绩下滑解释称,“2023年,受前期大量赤藓糖醇新增产能投入市场、赤藓糖醇行业去库存、竞争加剧及下游客户需求不及预期等因素影响,公司赤藓糖醇销量及市场价格处于较低水平,公司整体盈利水平下滑,业绩未达预期。”三元生物近日也在投资者互动平台上坦言,在近两年的赤藓糖醇价格战中,公司产品销量受到了较大影响。

三元生物的主营业务是以赤藓糖醇为代表的功能性糖醇和以阿洛酮糖为代表的功能性单糖。财报显示,赤藓糖醇是三元生物的主力产品,为公司贡献了八成以上的营收。2023年,三元生物的赤藓糖醇实现营业收入约4.08亿元,同比下滑29.03%,产品毛利率为-1.11%,同比下滑11.61%。

对于行业激烈竞争、价格战内卷的局面,三元生物表示,2024年计划在维持现有生产能力的前提下,持续改进赤藓糖醇的生产工艺,提升产品品质,降低生产成本。

香颂资本董事沈萌认为,在当前赤藓糖醇行业供大于求的背景下,单纯的基础产品凭借产能拼价格的空间越来越小,企业应该尽可能通过研发创新在基础产品之上开发高附加值的产品,突出差异化、扩大收益率。

针对上述问题,北京商报记者向三元生物官方邮箱发送了采访邮件,截至发稿未收到回复。

推荐阅读

安德玛ceo复出首次亮相:发牢骚、减女装、大裁员

重新担任ceo职位一个多月后,安德玛under armour创始人凯文·普朗克(kevin plank)端出了重整计划,他否定了此前经理人的多项尝试,想全方位“重启”品牌。