380亿合同负债背后的信心与隐忧-九游会官方网站登录

今年上半年,20家a股白酒上市公司的营业总收入同比增长13.07%,净利润同比增长14.31%。其中14家酒企都保持了营收、净利正增长。

进一步看,行业分化仍在加强。一是茅五洋汾泸古行业top6的营收占比已经接近80%,反映市场集中度的提高;二是在中腰部酒企中,分化发展正在凸显,多家次高端酒企以及区域酒企出现营收或是净利下滑,增速放缓。

拆分各酒企的经营现金流以及合同负债情况分析,行业多级分化趋势更加明显。

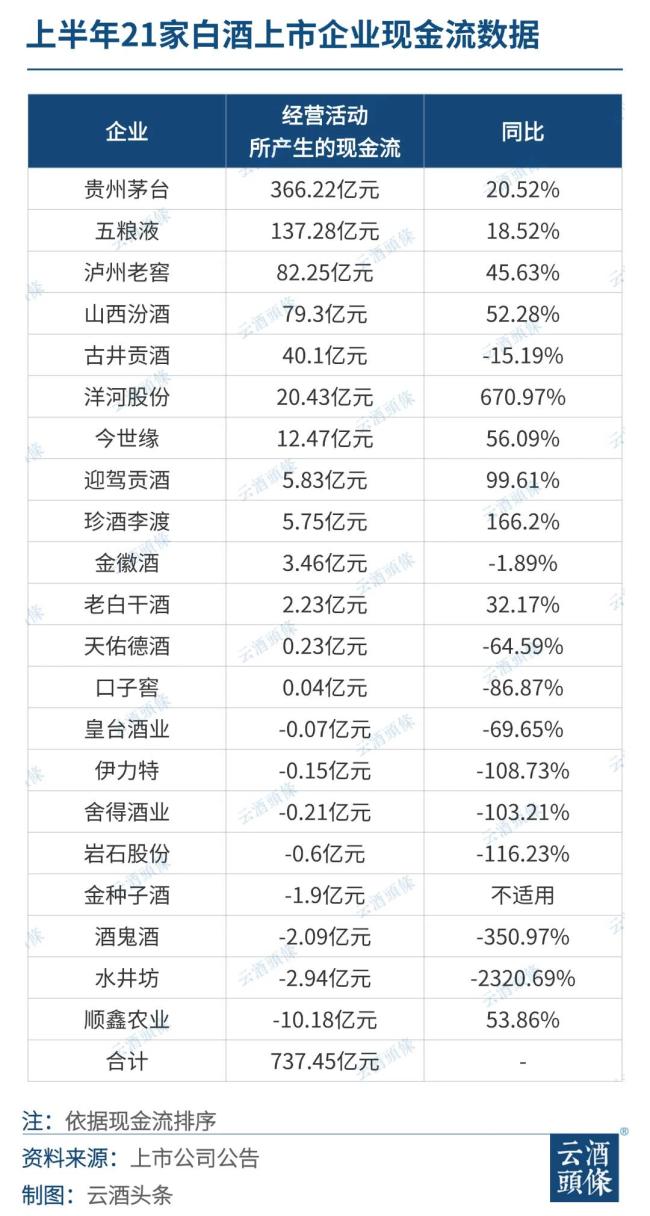

今年上半年,21家白酒上市公司(含珍酒李渡)经营活动所产生的现金流超过700亿元,同比去年上涨近四成,但有近半数企业的经营现金流出现下滑,仍由头部名企贡献增长。

一线酒企现金流上涨,凸显经营稳定

经营活动现金流能够生动反映酒企的盈利能力、财务健康状况、运营效率以及可持续发展能力。

申万宏源证券数据显示,今年上半年高端酒的经营性现金流量净额约为533.18亿元,同比增长44.97%;次高端白酒的经营性现金流量净额约为106.97亿元,同比增长11.18%;中端酒的经营性现金流量净额约为52.95亿元,同比下降10.87%。

具体来看,一线名酒企业和地方龙头企业的经营活动现金流表现更加良好,茅台、五粮液、洋河股份、山西汾酒、泸州老窖、今世缘、珍酒李渡等11家企业都保持了较为高速的增长。洋河股份的现金流涨幅更是高达670.97%,公司表示主要系本期销售商品收到的现金以及收到其他与经营活动有关的现金增加。

对比头部企业的增长,今年上半年有十家酒企经营活动现金流下滑,其中有八家酒企经营活动所产生的现金流净额为负,多数是行业腰部企业。

销售商品收到的现金减少是导致经营活动现金流下降的主要原因之一。此外,经营原因导致的支出现金的增多,也是部分酒企现金流下降的原因。

如水井坊表示上半年现金流表现不佳是由于2023年四季度的营业收入和利润金额较2022年四季度同期增加较多,相应的次年一季度缴纳的上一季度的税费金额同比增加所致。金徽酒则表示经营活动产生的现金流变动主要是本期购买商品及支付的各项税费较上年同期增加。

整体而言,白酒股上半年现金流表现整体稳健,头部酒企经营能力加强,在今年二季度白酒消费市场需求走弱的情况下,二三线酒企则面临更多发展挑战。并且,结合各酒企的渠道表现,在下半年的市场中,在中腰部白酒企业中已经出现的分化现象或将更加明显。

7家企业合同负债上涨,去库存主旋律上扬

白酒股业绩报告中,合同负债的增长通常被视为积极信号,表明经销商对品牌前景的看好和市场需求的旺盛。

截至今年上半年,20家白酒股(珍酒李渡未披露)合同负债超过380亿元,同比增长约6.48%,贵州茅台、五粮液、泸州老窖、金徽酒、伊力特、天佑德酒、皇台酒业七家酒企实现合同负债同比增长;环比今年一季度末,则仅有贵州茅台、五粮液、山西汾酒、酒鬼酒、皇台酒业5家酒企取得合同负债正增长。

这当中,贵州茅台合同负债最高,已接近百亿规模,同比增长36.26%;而五粮液合同负债同比增速最快,达到123.57%,环比增速也接近62%。

贵州茅台、五粮液合同负债的增多,也说明了渠道对于行业龙头未来增长信心的加强。

洋河股份解释合同负债降低原因,主要系上年末预收经销商货款本期发货符合收入确认条件结转收入所致。简单来说就是给经销商发货后,将之前预收款算作了营收收入,所以合同负债减少。

今世缘则解释称合同负债下滑主要系季节性因素导致预收款项的减少;舍得酒业则表示主要是上年预收货款本期发货开票结算所致。

实际叠加二季度淡季销售以及消费市场需求走弱等因素,今年“去库存”仍是行业发展主旋律之一,各酒企的渠道政策有一定程度的调整,还有多家酒企直接将“提升经销商信心”直接写入上半年发展情况以及下半年工作安排当中。

舍得酒业便直接在半年报中表示2024年上半年白酒行业整体仍处于调整期,受经济环境的影响,次高端白酒商务需求不及预期,宴席持续增长但体量尚小,公司传统优势产品品味舍得处于阶段性去库存阶段,公司坚持长期主义,积极协助经销商全力提升动销,通过主动“控量稳价”策略,希望以阶段性调整获得更加健康、长远的发展。

华泰证券认为,在当前宏观经济持续复苏背景下,酒企实际经营稳健、量价策略务实,酒企多致力于推动库存去化,非理性压货减少,为经销商纾压,整体经营节奏把控得当,核心资产属性不改。当前酒企经营重心逐步从注重渠道回款转向注重渠道及终端动销,与渠道端一同着力库存消化、促进终端动销和市场维护。

分化更强,行业调整加速

结合白酒股经营现金流和合同负债的成绩表现来看,今年行业分化速度正在加快。头部与中腰部酒企分化明显,不同价格带、不同区域的酒企之间分化明显。

古井贡酒、舍得酒业、口子窖、酒鬼酒、岩石股份等五家企业经营现金流和合同负债都呈现出两位数以上的不同程度下滑,其营收增速也有所放缓。

对比中腰部企业增速的放缓,行业头部企业的增长仍在加速,贵州茅台、五粮液作为行业龙头上半年营收与净利润进一步增长,市场地位得到进一步强化。

上半年,贵州茅台实现营收819.31亿元,同比增长17.76%,归母净利润达416.96亿元,同比增长15.88%。五粮液营收506.48亿元,净利润190.57亿元,同比增长均超过了11%,保持一如既往的稳健特色。

区域酒企中,以“徽酒三杰”古井贡酒、迎驾贡酒、口子窖为例,其中口子窖增速明显放缓,落后于其他两家酒企。

从合同负债情况来看,三家企业的上半年合同负债分别同比下降26.68%、8.51%、56.40%,口子窖承受的渠道压力要明显强于其他两家酒企业,并且口子窖的经营现金流下滑程度也达到86.87%,是三家之最。

尽管近年来口子窖进行渠道优化改善的力度一直在加强,但市场环境变化影响下,今年上半年营收增速较去年同期降低了超4个百分点,面临调整更多。此外酒鬼酒、天佑德酒、金种子酒、皇台酒业等区域酒业均有出现营收或是净利的下滑。

中信证券研报显示,2024年上半年白酒整体营业收入、归母净利润增速分别为13.4%、14.5%,对应2024年第二季度增速分别增长11%、15%(剔除贵州茅台后增速分别增长7%、8%)。

中信证券认为,受需求走弱影响,业绩增速回落明显。高端酒相对稳健,次高端继续承压,区域酒分化加大,在需求疲弱、酒企竞争加剧背景下,如何动态平衡增长和库存压力将变得更为重要。

推荐阅读

茅台下跌的锅,巽风背不动

茅台酒和贵州茅台(600519.sh)股票的投资者们,煎熬了好几天。从上周二开始,茅台股价连日下跌。昨日开盘亦大跌,尾盘拉升后,最终平盘。

茅台冰淇淋个别门店暂停营业?

6月3日,茅台冰淇淋小程序显示,北京、广州、深圳、青岛等地的7家茅台冰淇淋旗舰店处于暂停营业状态,引发了市场和消费者的关注。

茅台观察:以可持续发展的“美学”实践破题

从“人”“空间”“时间”三大维度破题,解决“谁来喝”“在哪里喝”“什么时候可以喝”三个重要疑问,回答茅台践行可持续发展的“美学”实践。