价格大面积倒挂,白酒市场怎么了?-九游会官方网站登录

行业有句玩笑话:中国有两种酒厂,一种叫茅台酒厂,一种叫其他酒厂。

这个夏天,引起最多关注和讨论的,莫过于茅台之外的酒厂出现大面积价格倒挂,即终端零售价普遍低于官方指导价。而同样是指导价,在消费者心中的分量也不一样,就像指导价1499的茅台通常都买不到,而其他酒的指导价又卖不动。

事实上,白酒市场出现价格倒挂的现场由来已久,但出现如此规模的还是极为少见。

一切早有苗头,今年春节后,白酒旺销稍有起色,继而快速转淡,而传统中的“五一”、“端午”、“618”等小旺季市场又未见明显复苏,名酒企业纷纷以红包、政策、促销等方式降价销售;今年“618”甚至打出了“百亿补贴、全网最低、击穿底价”口号,却依旧比以往“冷清”了许多。

白酒价格倒挂,在价格带上,中高端影响更大;在品类上,酱酒是重灾区。

以习酒系列产品为例,习酒君品建议零售价为1498元/瓶,但在线上平台,习酒君品单瓶售价1000元左右,有的甚至降至960元;习酒1988建议零售价为898元/瓶,线上平台价格则在500元上下。

老名酒也同样出现价格倒挂,古井贡酒52度年份原浆古20官方商城原价为1299元,而在天猫、京东等平台,古20的单瓶价格为700元左右,“618”期间更是降至600元左右。

白酒价格倒挂,最根本的解释还是供需关系。

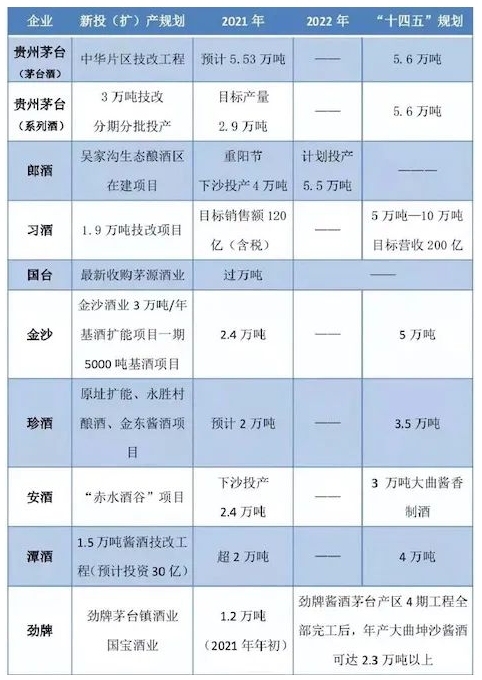

一方面,是近年来名酒企业不断进行产能扩充。按中国酒业协会理事长宋书玉在今年3月份分享的一项数据显示,2022年各白酒企业共宣布了近50个扩产项目,涉及资金不少于2000亿元,扩充产能百万吨。以白酒行业目前产能规模来看,这部分新增产能占到16%-20%。

就在上个月贵州省公布的《贵州省2023年产业大招商推介项目索引(四化项目)》中,涉及酒类项目共22个,引资超过133亿元,新增产能14万吨。自今年来,多有有识之士发出“产能过剩”的警示。

而与产能扩充形成鲜明对比的,是白酒销量的逐年递减。根据国家统计局公开的数据,从2016年至2021年,分别实现销量1305.71万千升、854.65万千升、755.53万千升,和703.43万千升,近乎腰斩。

供给过剩给中高端产品带来的直接影响,是“稀缺性”不缺了。以“国窖1573”为例,企业一直对外宣称酿造国窖1573的窖池均为明朝万历年间的1619口老窖池,“年均3000吨产能,成品酒大约5000吨”。但细心的网友就发现,在2022年财报中的数据已经显示,国窖1573当年销量已达7081吨。

而近年来,抛开疫情期间消费场景的缺失等原因,更重要的是整个国民的消费低迷。从2022年9月开始,我国cpi连续下跌7个月,5月cpi同比上涨0.2%但依然没有恢复到过往水平,表现居民对未来经济信心不足,普遍不愿意花钱,而白酒消费又不是属于生活必需品,致使消费者更加惜购。

对企业而言,反映的是企业品牌的价值支撑。

价格硬不硬,关键是取决于产品硬不硬核;消费者买不买单,取决于商品能不能满足其价值需求。对于白酒这种承载社交属性的消费品,同时又存在大量同质化的现象,那么在选择一款酒时,品牌价值所带来的张力就显得尤为重要。

价格倒挂的到来,标志今年白酒行业和白酒市场已经进入新一轮调整期。

价格倒挂,最受伤的并不是品牌,其实是一线经销商。在过去多年,白酒建立了强大的经销商渠道体系,经销商是白酒厂商业绩的缓冲垫。市场景气度高时,出厂、批发、零售价齐涨,双方盆满钵满;市场低迷时,只能牺牲经销商利益,维持厂商的收入利润。

在去库存的压力下,一部分经销商为了支付工资、房租等低价抛货套现,还有一部分经销商在压力之下选择停止进货,退出代理。曾有人士指出,白酒的调整周期,与白酒经销商的存活周期是相吻合的。

因此,是出手拉一把经销商,还是等周期过后再换一波经销商,是不少酒业今年要面临的一个选择题。

分析师肖竹青表示,中国酒业目前处于深度调整关键时期,市场份额向头部企业集中的趋势明显提速,一些酒厂市场价格倒挂将导致中国酒水行业渠道势力进一步分化,一部分不堪库存重负的酒业代理商将退出舞台,一部分控价无力的酒企也会逐渐边缘化。

不过也有人认为价格倒挂不足为虑,因为高端白酒的社交、送礼、投资等属性赋予了其消费刚性,虽然居民消费习惯短期内难以发生大的改变,但从长期看,中高收入群体的收入增长是高确定性的,假以时日中高端白酒的消费还会回归常态。

蔡学飞也表示:考虑到白酒的民生与刚需属性,价格倒挂也是阶段性的,随着下半年经济政策的落地与社会消费回暖,再加上企业的去库存化政策,预计名酒在宴席、礼品等市场会实现顺价,整个中国酒行业结构性红利依然存在,市场不必过于恐慌。

推荐阅读

日前,《仁怀市白酒管理办法(试行)(征求意见稿)》(以下简称《管理办法》)正式发布,将于2023年9月1日起正式施行。

“牛栏山杯”中国白酒鸡尾酒世界杯赛正式开赛

9月21日,由中国酒业协会主办,顺鑫农业牛栏山酒厂协办的“2023牛栏山杯中国白酒鸡尾酒世界杯赛”开赛仪式于北京牛栏山二锅头文化苑——中国白酒文化博物馆成功举行。

高端白酒决胜战打响,这一次“涨价”是关键

从企业端来看,价格是企业快速发展的关键;从消费端来看,价格是消费者判断产品好坏的重要标准。因此白酒涨价是白酒品牌实现跃升、抢占市场的关键。这也证明了,白酒高端化是行业发展到一定程度的必然。

丁佳川认为,现阶段中国白酒仍处于大浪淘沙的过程。

白酒“期中考”结束。

在中国酒类流通协会会长王新国看来,大变局总是孕育大挑战、大机遇,挑战困难重重,机遇也就前所未有。

华润啤酒“3 3 3”战略行至终章,“啤 白”的“新世界”到达何种阶段?

宜宾、泸州是两大千亿级产区,成都、德阳、遂宁等为全国优势产区。

有充分的时间和耐心,去学习探索白酒新世界。

酒鬼酒(000799.sz)业绩急刹。

宋书玉称:“这一场会议我们准备了16年。”

11月19日,aiic2023酒业创新与投资大会上,里斯品类创新战略咨询联合云酒头条发布了《区域白酒突围战——2023中国白酒行业报告》。

近年来,为寻求更加多元化的发展,许多酒企纷纷开始开发非酒类产品,甚至主动设立基金,加强对外投资。

珍酒李渡(06979.hk)打破了白酒上市的僵局,成为“港股白酒第一股”,同时也越过郎酒、国台等酱酒企业,成为“酱酒第二股”。可是,多种名头加身却没有稳住股价,即便上半年净利润大幅增长,也未能将其拉升。