芯联集成,创造汽车电子的“宁德时代”-九游会官方网站登录

9月4日,芯联集成发布公告,拟以58.97亿元收购子公司芯联越州剩余72.33%的股权,收购完成后将100%控股芯联越州。此举或创下年内二级市场半导体最大收购纪录。

芯联集成已是国内最大车规级igbt芯片和模组代工厂,芯联越州手里握有国内首条8英寸sic mosfet产线,如果成功“吞下”芯联越州,公司在车规级芯片领域的实力无疑大幅增强。

新能源汽车产业大潮汹涌澎湃,消费电子伴随着ai快速回暖,风光储贡献无限想象力,身处这些风口行业,如果顺利完成此次交易,芯联集成扭亏为盈也近在咫尺。

抓准风口

当前,芯片行业处于周期调整的分化阶段。

即便是pc时代的王者英特尔,由于错失移动和ai大潮,也不得不面临第二季度净亏损16亿美元,今年以来股价暴跌60%的困境;而ai新王英伟达依然气势如虹,第二财季暴赚166亿美元。

在ai的带动下,原本陷入低潮的存储芯片,迎来新的转机,高性能高容量的hbm、ddr5及essd(企业级固态硬盘)强劲复苏,三星电子第二季度nandflash与dram的收入和盈利均强势回暖。

同一产业,不同冷暖,底层的区别在于,企业能否用“技术熨平周期”。

周期波动中,成立仅6年的芯联集成并没随行就市,反而呈现出“技术驱动成长”的能力。

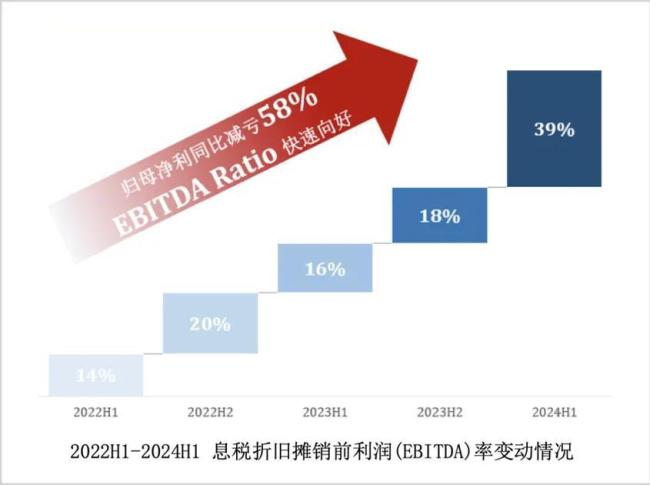

2024年上半年,公司营业收入28.8亿元,同比增长14.27%,剔除年度折旧及摊销的20.46亿元后,实现ebitda(息税折旧摊销前利润)11.23亿元,同比大增1.76倍。息税折旧摊销前利润率达到39%,收入刷新创立以来同期最高纪录。

上半年,公司在研发上砸下近9亿元,同比增长超33%,占营收比重超过31%。当然,由于折旧以及长期高强度的研发投入,上半年归母净利润依然亏损4.71亿元,不过同比减亏6.38亿元,减亏达57.53%。

取得这样的成绩,一方面是公司踩中了新能源汽车等风口行业,另一方面,则是其有能力承接这样的“泼天富贵”。

芯联集成已是中国规模最大的车规级igbt芯片和模组代工厂,为小鹏等多家头部新能源车企代工碳化硅芯片。

碳化硅(sic)高压平台已成为新能源汽车旗舰标配,意法半导体、英飞凌等国际大厂纷纷投下重注。

芯联集成是国内率先实现sic mosfet在主驱逆变器上批量使用的厂商,借助先发优势,公司sic mos出货量居亚洲第一。

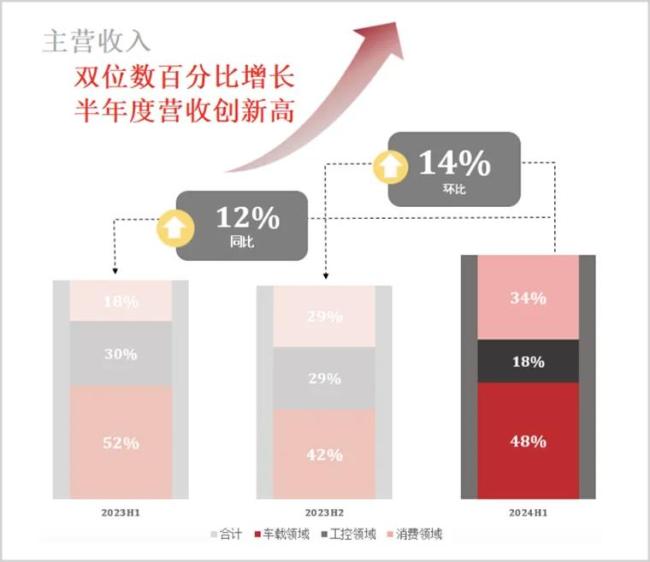

身处风口,芯联集成上半年sic mosfet业务收入同比大增三倍,车载产品已占据公司主营业务近半壁江山,预计全年碳化硅业务营收将达10亿元。

比拼技术,芯联集成并不怯场,其1.7代产品达到国际一流水平,cp良率能超过85%。而且,公司是全国第一家,全球第二个真正实现碳化硅8英寸通线的企业,今年4月已开始投片,明年量产。

在燃油车时代,全球top10中没有中国车企,但在新能源汽车时代,全球前十(2023年)中有6家是本土车企。中国新能源汽车产业链的崛起,为芯联集成创造了肥沃的土壤。

与三星、英伟达、德州仪器等相比,中国集成电路产业仍在奋起直追,得益于新能源汽车的弯道超车,在汽车电子领域出现一个世界级企业,并非不可能。放眼未来,公司的目标是在全球碳化硅领域占据30%的市场份额。

上半年,公司车载功率模块产品加速走出海外,获欧洲知名车企定点采购,装机量增速同比超5倍,市场占有率近10%。

此外,上半年,得益于消费电子的回暖,公司消费业务板块营收同比增长107%,12英寸硅基晶圆产线,收入同比增长超7倍。

随着未来sic的放量,主机厂和tier1达成更多项目导入合作,以及ai数据中心、风光储、模拟ic领域的发力,芯联集成还会继续做大做强。

创新蝶变

芯联集成之所以能够破局增长,不光是简单的产品替代,而是拥有一套自己的方法论。

如果仅仅是国产产品替代,注定无法构筑深厚护城河,也极有可能被国际巨头的新产品或新的竞争对手所取代。

自2018年从中芯国际独立之日起,芯联集成就立志成为“系统方案的解决者”,与下游客户共同研发,增强客户黏性。

为此,公司每年将销售收入的20%到35%投入研发,这一比例在全行业处于第一档。

在“软件定义汽车”的时代,新能源汽车供应链生态正由“链式关系”逐步演变成“网状生态”,原本的零整关系被打破。

顺应产业潮流,在产品方面,公司不单单只做单一芯片,而是整个系统九游会登录入口首页的解决方案。从当前一代到下一代的方案设计可以全程参与。其产品不仅是对海外大厂的“pin to pin替代”,而是参与到产品研发的整个链条。

公司采用集成化方案,可将原本分散的四颗芯片mcu、电源管理芯片、通信芯片和驱动芯片,集成到一颗芯片上,这种方案使得车身控制单元从原先的几百颗减少到只需四颗,极大地提升了车企研发效率,降低成本,提升竞争力,这一方案已经实现量产。

在车载器件领域,公司率先提出“design win”合作模式,即从设计阶段开始,就与车企进行紧密合作,共创下一代平台。意味着,在早期,芯联集成就已经打入车企供应链,锁定未来的订单,目前已获得超过20个“design win”项目。公司预计,未来中国市场可能一半的主驱碳化硅产品会由公司提供。

此次计划收购的芯联越州,拥有7万片/月的硅基产能、0.5万片/月的6英寸sic mosfet产能,同时在高压模拟ic等高技术平台上进行了前瞻布局。其6英寸sic mosfet出货量国内第一,手里还握有国内第一条8英寸产线。

在模拟ic领域,国内还主要集中在消费级和工业级的低压bcd工艺技术,而芯联越州具备稀缺的高压模拟ic生产能力,这一先进产能,当前国产化率不足10%。其可为新能源汽车、高端工控提供完整的高压、大电流与高密度技术的模拟和电源方案。

可以看出,此次收购,是增强公司核心竞争力的关键一环,将大幅夯实公司在碳化硅和模拟ic这两大极具潜力领域的实力。

同时,可以实现8英寸硅基产能的统一管理,提升效率,并进一步增强公司创新迭代的优势。

三条曲线

全球芯片领域,有以存储芯片立足的三星、sk海力士,也有以先进制程称霸行业的代工巨头台积电,亦有借gpu成为ai新贵的英伟达。

数字芯片领域掀起的技术大战热闹无比,模拟芯片相对低调,但凭借稳扎稳打的作风,在变幻莫测的资本市场中屹立不倒。

2024年,业内两大巨头德州仪器(ti)和adi的市值均创历史新高,市值均碾压英特尔。模拟ic种类繁多,当下的新能源汽车、能源变革、ai爆发,都在不断催肥模拟芯片的市场规模。

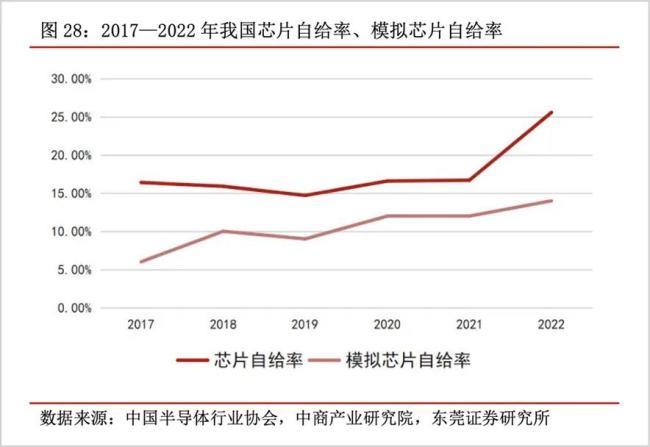

我国虽是全球最大的芯片消费市场,但不同于数字芯片的烧钱,模拟芯片极度依赖工程师的经验,我国模拟ic自给率不到15%,且提升幅度较慢,甚至低于芯片整体自给率。

且产能主要集中在技术壁垒较低的中低端消费电子领域,中高端严重依赖进口,自主崛起,国产替代十分迫切。

芯联集成自成立起,公司秉持“走一步,看三步,每年进入新的技术领域”的思路。2017年涉足mems,2018年扩展至硅基功率器件,2019年,进一步发展模组业务,2020年,切入高压模拟ic、碳化硅以及激光雷达mcu等。

每年布局新的领域,并在入局两到三年内,通过产品迭代,不断提升产品质,直至国际一流,这是当前汽车行业对芯片行业提出的要求。

当前,芯联集成形成了以igbt、mosfet、mems为主的8英寸硅基芯片、模组产线,这是公司第一增长曲线;以sic mosfet芯片及模组产线为代表的第二增长曲线;以高压、大功率bcd工艺为主的模拟ic为第三增长曲线。覆盖不同的产品领域和应用方向。

上半年,三条曲线齐发力,在ai大模型赋能下,ai手机、ai pc加速迭代,消费电子需求回暖,带动公司消费领域产品业绩提升;

第二曲线的sic mosfet,定点项目陆续批量投产,产线持续保持满产,收入呈现同比3倍的大幅增长;

上半年,多个集成化的bcd工艺平台发力,填补了国内空白,预计2024年到2026年,模拟ic将成为公司增长最快的部分。

与此同时,迎着ai的浪潮,芯联集成不断拓宽业务边界,全面布局高增长的ai服务器领域。上半年,应用于ai服务器多相电源的bcd工艺产品已成功量产;公司还可为ai服务器电源、ai集群通信等系统提供完整的电源管理芯片和模组代工服务。

国产替代的倒逼,高端技术的加持,系统化创新的赋能,芯联集成是中国芯片崛起中的一个典型的案例。

推荐阅读

宁德时代实行“896”工作制?有人自称深夜被召回工作…公司回应来了

有媒体留意到,社交平台上已有多个帖文讨论此事。还有自称宁德时代员工日前发帖称深夜被召回办公室工作。

退股套现后“转身”签长单,宁德时代对富临精工有何谋划?

富临精工计划耗资3.89亿元从宁德时代等两位股东处回购子公司江西升华40%股权,并宣布该子公司与宁德时代签订了一份有效期从2025至2027年底的《业务合作协议》。

2024年的第7次油价调整,将于4月1日晚上开启!