萝卜快跑爆火,自动驾驶变现迎来曙光?友商文远知行赴美ipo:营收4亿,研发11亿,估值360亿-九游会官方网站登录

前阵子,百度(09888.hk)旗下的自动驾驶出租车(robotaxi)业务——“萝卜快跑”(apollo go)突然火了,并引发网络热议。

据报道,萝卜快跑在北京、上海、广州、深圳、武汉等地运营,累计服务单量超600万次,按单量计,其为全球最大的自动驾驶出行服务平台。

无独有偶,7月26日,萝卜快跑的友商——自动驾驶科技企业文远知行(英文名“weride”,“公司”)披露了美股招股书,拟在纳斯达克上市。

公司推出了一个名为“weride go”的服务出行app,目前在广州、北京、南京等地运营,公众可以通过该app呼叫自动驾驶出租车。

公司与萝卜快跑渊源颇深。据披露,公司的创始人、董事长兼ceo韩旭曾任百度的自动驾驶首席科学家,离职后于2017年创立了公司。

众所周知,自动驾驶行业的烧钱程度堪称疯狂。

据报道,百度自2013年布局自动驾驶以来,累计研发投入近1500亿元。尽管百度深耕自动驾驶行业十数年,但作为其商业化成果的萝卜快跑,目前尚未盈利。

从招股书来看,公司的吸睛之处在于:在自动驾驶行业的商业化起步较早,并实现全球化运营。

据披露,公司是全球第一家l4(注:自动驾驶级别,按从低到高为l0-l5)自动驾驶出租车服务平台,2019年11月在广州推出首批公开运营的自动驾驶出租车。

目前,公司在全球7个国家的30个城市开展自动驾驶研发、测试及运营,是唯一同时拥有中国、美国、阿联酋、新加坡四国自动驾驶牌照的科技企业。

按2021-2023年的商业化收入计,公司为全球最成功的l4自动驾驶企业。

公司作为商业化的先行者,能否让人看到自动驾驶行业盈利的希望?

股东阵容豪华

据彭博社报道,公司此次ipo拟筹资1.194亿美元,发行价区间为15.5-18.5美元,目标估值为50.2亿美元(约合360亿元人民币)。

公司创始人团队除了来自百度的韩旭外,还包括曾在facebook(fb.o)和微软(msft.o)任职核心工程师的李岩,后者现任公司的首席技术官。

由于公司经历逾10轮融资,创始人团队的股权已被稀释。

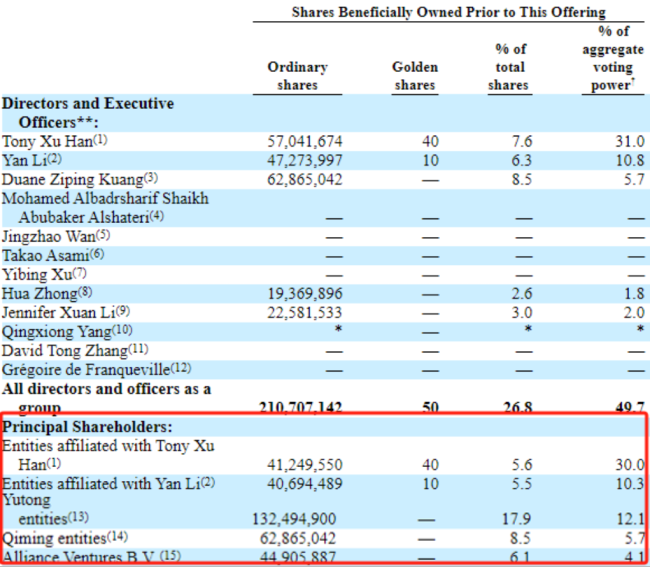

截至ipo前,韩旭持股7.6%,对应投票权31%,为第一大投票权股东;李岩持股6.3%,对应投票权10.8%。

若按持股数量计,公司的第一大股东则为宇通集团,持股17.9%,对应投票权12.1%。

宇通集团是国内领先的商用车集团,拥有客车、卡车、环卫装备、工程机械等业务,旗下宇通客车(600066.sh)位居全球大中型客车销量第一。

其余持股5%以上的股东,还包括启明创投(持股8.5%,对应投票权5.7%),以及雷诺-日产-三菱联盟旗下风投基金alliance ventures(持股6.1%,对应投票权4.1%)。

据披露,大股东之一的雷诺-日产-三菱联盟,将作为基石投资者,在ipo完成后认购总价为9700万美元的股权。

公司在此前融资中引入的投资者众多,战略投资者包括博世、广汽集团(601238.sh、02238.hk)、德昌电机(00179.hk)、英伟达(nvda.o)等,财务投资者包括穆巴达拉(mubadala)、idg资本等。

顺便一提,“中东土豪”穆巴达拉虽然不是大股东,却能在公司董事会中占一个席位,风云君猜测大概和地缘影响力有关。

穆巴达拉总部位于阿布扎比,是阿联酋第二大主权基金,规模仅次于阿布扎比投资局。

公司在中东地区的布局包括阿联酋、沙特阿拉伯和卡塔尔。目前,公司运营着阿联酋国内最大的自动驾驶出租车车队。

2023年8月,公司还获批了阿联酋首个、也是唯一一个国家级公开道路自动驾驶测试牌照。

据披露,公司所获牌照的权限,在全球自动驾驶行业都是史无前例的。在阿联酋之前,从未有国家允许自动驾驶企业进行无限制条件的路测。

两大变现模式:卖车和卖技术

01股东围绕上、下游

公司的自动驾驶车辆包括4类:自动驾驶出租车、自动驾驶小巴(robobus)、自动驾驶货运车(robovan)和自动驾驶环卫车(robosweeper)。

公司的变现模式,可简单理解为“卖车”和“卖技术”,在财报中分别对应为“产品收入”和“服务收入”:

产品收入:主要来自销售自动驾驶小巴和自动驾驶出租车;

服务收入:主要来自提供l4自动驾驶服务和adas研发服务。

对于卖车,公司采取的是“轻资产”模式,即向汽车oem(原始设备制造商)采购车辆,而不是自己生产车辆。

据披露,为公司生产车辆的汽车oem,包括宇通客车、日产、雷诺、金龙汽车(600686.sh)、江铃福特和现代。

其中,宇通客车、日产和雷诺,均为公司的大股东背景,它们不仅是公司“买车”的供应商,也是“卖车”的大客户。

2021年以来,公司多数期间的关联方收入占比在10%以上,2023年为12.1%。

对于卖技术,公司客户为汽车产业链条的主要参与者,包括汽车oem,以及产业链条上具有较大话语权的一级供应商。

一级供应商,指向oem供应模块、总成等关键零部件的供应商。一级供应商不仅直接向oem供货,往往还参与到oem的研发和设计过程中。

近年来,汽车oem和一级供应商愈发意识到自动驾驶技术对其产品的增值作用。于是,他们向公司这类自动驾驶技术企业采购相关技术服务。

据披露,公司的服务收入,大部分向博世提供的adas研发服务,后者是全球市占率第一的汽车行业一级供应商。

据披露,公司向博世提供的adas研发服务,被整合到了两款奇瑞汽车中,包括奇瑞旗下高端品牌exeed的首款电动车型“sterra es”,以及超智能suv“sterra et”。

最后,还要指出的是,公司运营的自动驾驶出租车队、即类似萝卜快跑的网约车业务,相关收入包含在“服务收入”中。

但据招股书披露,目前,这项业务对公司营收贡献“并不显著”。

02商业化早期,营收不稳定

公司营收的波动性较大。

2023年,公司营收4.0亿元,同比跌24%;而2023年同比增282%。2024年上半年,营收1.5亿元,继续同比跌18%。

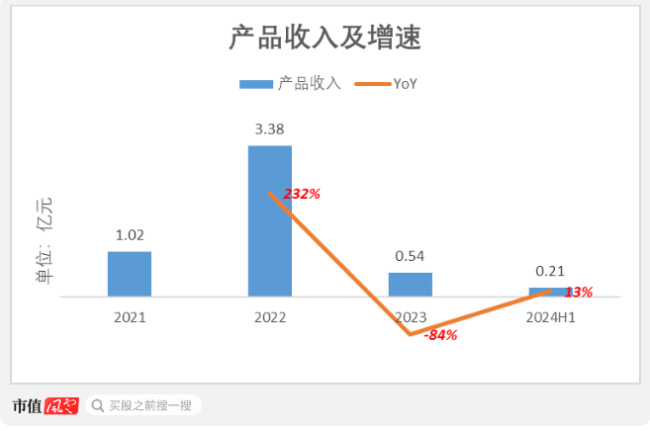

期间,公司还发生了营收结构的转变,即营收核心来源从“卖车”转向“卖技术”。

产品收入在2021-2022年是第一大业务,占比超过60%。2023年,产品收入占比骤降至13%,2024年上半年为14%。

从披露来看,公司自动驾驶车辆的销量极不稳定。

2021-2023年,公司共出售了166辆自动驾驶车辆,包括147辆自动驾驶小巴、19辆自动驾驶出租车。其中60%的销量发生在2022年。

这导致公司产品收入的波动性较大,2022年同比增232%至3.4亿元,2023年同比跌84%至5419万元,变动趋势与总营收基本一致。

公司对大客户的依赖程度较高。据披露:

2021年、2022年2023年,公司的企业客户数量分别为16个、21个和36个;

2021年,前6大客户合计占公司营收的90%;

2022年和2023年,前5大客户合计占公司营收的72%和78%。

公司称,自动驾驶车辆的销量,主要受大客户在宏观环境下的采购意愿影响。

2023年,国内公交车的采购量,同比少约四分之一。截至2023年末,国内公交车约68.25万辆,同比减少约2.07万辆。

公司还称,随着国内政策加大支持,预计销量将在未来两年逐步恢复。2024年上半年,公司产品收入出现回暖,总比增13%至2105万元。

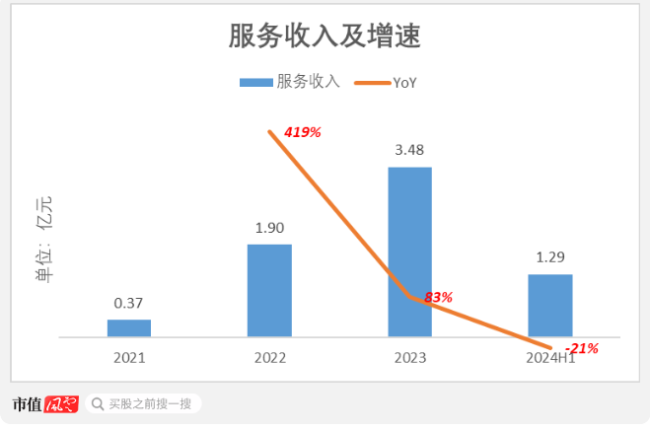

相比产品收入“靠天吃饭”,服务收入则一度高速增长。

得益于2022年起向博世提供adas服务,2022年,公司服务收入同比增419%至1.9亿元,2023年继续同比增83%至3.5亿元。

不过,2024年上半年,服务收入同比跌21%至1.3亿元。

综上,公司尚处于商业化早期阶段,无论是靠卖车还是卖技术,都未能持续、稳定地变现。

盈利遥遥无期

01研发投入仍在扩大

当前,对于公司来说,盈利似乎是一件遥不可及的事情。

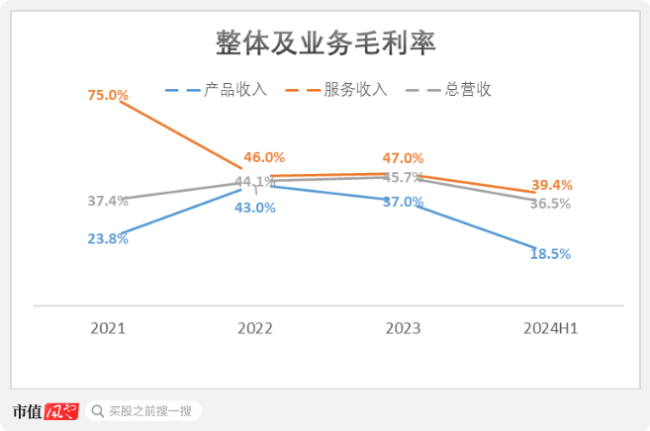

2021-2023年,公司整体毛利率从37.4%提升至45.7%,于2024年上半年回落至36.5%。

具体来看,公司两大业务的毛利率均不稳定:

产品收入毛利率波动明显,2023年和2024年上半年分别为37.0%和18.5%;

服务收入毛利率在2022年同比大幅跌落29个百分点至46.0%。

现阶段,公司的毛利空间,远不足于支撑庞大的研发支出。

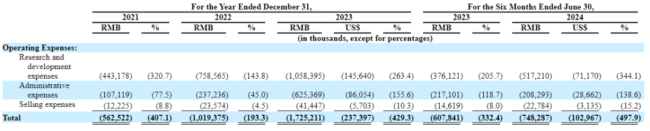

据披露,公司对研发支出全部费用化处理。2023年和2024年上半年,公司的研发费用分别为10.6亿元和5.2亿元,对应研发费用率分别为263%和344%。

研发费用主要是支付给研发部门的工程师和数据处理员工的薪酬,前者负责设计、开发和测试自动驾驶车辆,后者负责处理大量研发数据。

截至2024年上半年末,公司共有2227名员工,其中约91%是研发人员,包括691名工程师和1336名数据处理员工。

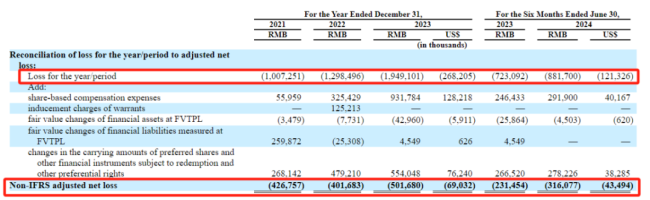

2021-2023年,公司的净亏损从10.0亿元扩大至19.5亿元,2024年上半年继续同比扩大至8.8亿元。

剔除股权激励费用、计入当期损益的金融资产和金融负债的公允价值变动等非现金项目的影响后,公司的经调整净利润仍然为负。

2023年和2024年上半年,公司的经调整净利润分别为-5.0亿元和-3.2亿元,对应经调整净利润率分别为-125%和-210%。

02加码网约车业务

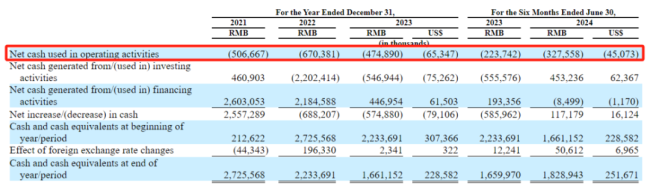

2021-2023年,公司经营活动累计净流出的现金为16.5亿元。

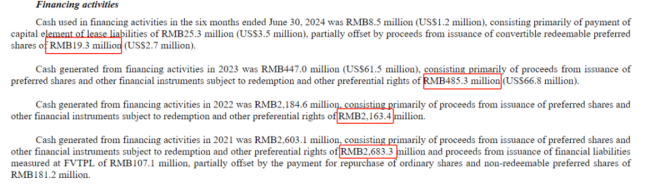

长期以来,公司不断进行股权融资,为经营活动提供现金流。

不过,近年来,公司的融资规模逐渐收窄。据披露:

2021年,公司融资26.8亿元;

2022年,公司融资21.6亿元;

2023年,公司融资4.9亿元;

2024年上半年,公司融资1930万元。

随着公司现有业务盈利无望、且研发投入仍在不断扩大,寻找新的变现模式,是公司亟待解决的最大问题。

接下来,公司打算在自动驾驶车队上押重注。据披露的ipo募资用途:

约35%资金用于自动驾驶技术、产品和服务的研发;

约30%用于自动驾驶车队的商业化和运营,以及用于扩大市场的营销活动;

约25%用于资本开支,包括购买测试车辆、研发设备。

据披露,公司已经为自动驾驶出租车的大规模商业化做好准备,目标是在2024-2025年进行大量生产,并预计相关收入将会增加。

这意味着,当公司发现以往卖车和卖技术的to b商业模式盈利遥遥无期后,计划借助ipo募资把业务重心转向to c网约车领域,也就是要和萝卜快跑打擂台。

据披露,公司打算沿用“轻资产”模式,即与第三方出租车队合作,自己负责在平台上操纵车辆,而不是直接拥有车队。

不过,公司也表示,随着业务规模不断扩大,也不排除自行拥有和经营一个规模更大的车队的可能性。

值得一提的是,2024年7月,广汽集团旗下网约车平台如祺出行(09680.hk)赴港上市,后者也被称为“国内自动驾驶出租车第一股”。

目前,如祺出行除提供有人驾驶网约车服务外,还在广州和深圳两地提供自动驾驶出租车服务。

据披露,如祺出行的自动驾驶出租车服务,同时基于与多家自动驾驶技术企业的合作,包括公司、小马智行以及滴滴旗下自动驾驶业务滴滴沃芽。

当前,自动驾驶行业的每一条变现赛道,都变得热闹起来,而登陆资本市场成了诸多玩家不约而同的选择。

准备好弹药,或许一切才刚刚开始。

推荐阅读

前百度高管想要再造一个“百度”

6月19日,前小度ceo景鲲和前小度cto朱凯华官宣创业最新进展,其公司“mainfunc”完成6000万美元种子轮融资,该轮融资由蓝驰创投领投,公司投后估值为2.6亿美元。

百度q2财报:百度核心利润增长23%超预期,ai驱动业务高质量增长

北京时间8月22日,百度发布2024年q2财报,显示季度总营收339亿元,百度核心营收267亿元,百度核心经营利润56亿元,同比增长23%,超出市场预期。

智能浪潮涌现, 百度健康用ai奔赴医疗世界

在人工智能兴起之初,业界普遍认为医疗是人工智能最适合发力的领域之一,甚至有了“医疗是大模型皇冠上的明珠”的说法。