管理层动荡、上半年净利大幅缩水,兴业消金业绩不佳早有预兆?-九游会官方网站登录

文|罗曾 实习生于琪

在“资产荒”的压力下,背靠“兴中银行”这棵大树的兴业消费金融股份公司(以下简称:兴业消金),也难乘凉了。

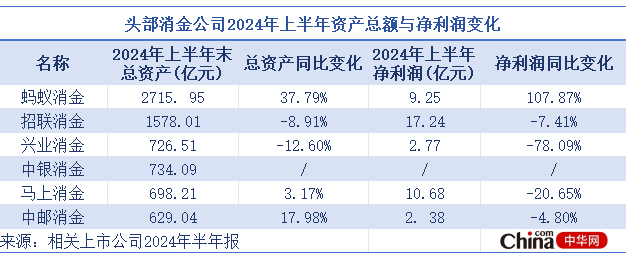

随着上市公司2024年半年报的公布,部分消费金融公司的业绩也随之浮出水面。今年上半年,以蚂蚁消金、招联消金、兴业消金、中银消金、马上消金、中邮消金为首,资产规模可以达到600亿元以上的头部企业中,除蚂蚁消金外,其余几家公司均呈现净利润负增长的局面。

其中,兴业消金上述同期实现营业收入为51.88亿元,同比下降6.3%;净利润2.77亿元,同比下降78.09%。通过对比消费金融公司的业绩数据,可以看出,兴业消金的净利润降幅实属“名列前茅”,并且这也是自2016年以来的首次中期净利润下滑。

而在此之前,兴业消金曾有过一段辉煌篇章。2020年至2023年,公司净利润连续4年稳居行业前三,成绩斐然。现如今,交出这份较为糟糕的答卷,不仅让市场质疑:兴业消金似乎已渐失“业绩标兵”宝座?

闪崩,早有预兆?

“山雨欲来风满楼”,兴业消金近期的财报动态似乎早已预示了其净利润的大幅缩水并非偶然。

追溯历史,兴业消金自2014年12月成立,于2016年成功实现盈利,并在此后数年间保持了营收与净利润的持续攀升,其辉煌时刻莫过于2022年,营收一举突破百亿大关。然而,辉煌转瞬即逝,仅一年之后,局势便发生了逆转。

步入2023年,尽管兴业消金的营收依旧维持增长态势,达到112.3亿元,同比增长18.95%,但净利润却遭遇了前所未有的下滑,仅为20.72亿元,同比下降16.89%。这一趋势在今年上半年进一步恶化,营收降至51.88亿元,同比下降6.3%,净利润更是锐减至2.77亿元,同比大幅下滑78.09%。

深究原因,纵然兴业消金往年上交的成绩单业绩可观,但其核心业务数据却早已风舂雨硙。

今年上半年,兴业消金总资产726.51亿元,环比下降16.43%,较年初减少142.66亿;贷款余额为724.85亿元,环比下降16.12%,较年初减少139.26亿元。

值得注意的是,近年来兴业消金的资产减值损失可谓飙升。2019年至2021年,其资产减值损失分别为17.46亿元、23.90亿元和25.99亿元,均约占营收比重30%左右。而进入2022年,上述占比数据可达此前近两倍,2022年资产减值损失42.8亿元,同比增长64.68%,占营收比重42.31%;2023年同比增长54.32%至66.05亿元,占营收比重58.52%。

另外,2021-2023年,兴业消金的不良贷款余额分别为11.04亿元、16.04亿元和21.49亿元,不良贷款率分别为1.9%、2.14%、2.49%,二者均呈逐年上升趋势。

科技部国家科技专家周迪对此表示,若兴业消金的资产质量逐年下降,则会影响净利润,从而对公司业绩造成影响。

或许也是意识到这点,兴业消金提高了拨备计提力度。中诚信国际在对兴业消金2024年跟踪评级公告中指出,拨备计提同比增长,净利润有所下降。具体来看,兴业消金2023年计提贷款及垫款信用减值损失65.62亿元,同比增长53.82%,拨备费用在拨备前利润中的占比为73.16%,同比上升16.66个百分点。

多管齐下,急于自救

在资产质量与业绩双重承压的背景下,兴业消金正积极寻求自救之道,力图在风雨飘摇中稳住阵脚,重拾昔日辉煌。

从目前来看,其自救策略多管齐下,包括通过发行金融债券积极补充资金、有效处置不良资产以降低潜在风险,以及适时进行管理层调整,为公司注入新的活力与战略视角。

而这一系列举措不仅是对兴业消金自身困境的应对,也是整个消费金融行业趋势的一个缩影。

今年上半年以来,消费金融公司加速“补血”,持牌消费金融公司频频发债。正因大势所趋,兴业消金今年已发行5期金融债券,合计规模达100亿元,债券期限均为3年,票面利率区间为2.2%-2.55%。

素喜智研高级研究员苏筱芮表示,发行金融债已成为持牌消费金融在全国银行间市场“补血”的重要途径。在持牌消金常用的融资手段当中,金融债所获得的资金成本最低,有利于消费金融公司获得低成本、稳定的资金来源。

周迪亦表示,兴业消金发行100亿元的金融债,可能是为了补充公司的资本金,提高资本实力,应对市场竞争和监管政策的变化,以及保持一定的放贷规模。

“对于消金公司来说,发行金融债在强化资本金能力的同时,可以拓宽多元化融资渠道和降低资金成本,推动资产端产品利率下降,更好地发挥促进居民消费、助力实体经济的作用。”苏筱芮如是说。

同时,中诚信国际评级报告指出,兴业消金2023年总债务为734.35亿元(包含拆入资金、应付债券及其应付利息),同比增长14.06%;发生利息支出20.9亿元,同比增长7.97%,经营现金流-22.20亿元。

基于债务和举债双“高”的情况下,金融行业人士指出,若资金不能较好地促进主营业务发展,未达发债预期,公司所承担的债券利息就会影响自身的盈利能力。

面对不良资产,兴业消金于8月28日发布《关于2024年第1期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告》,拟通过银登中心开展不良贷款转让业务,未偿还本息总额为0.63亿元,转让起始价为153万元。

此外,今年1月,兴业消金的管理层生变,时隔四个月后正式换帅,新任董事长戴叙贤、总裁刘庆华前来接手。不过,尽管两位高管过往的相关报道寥寥无几,但不出所料的是,与上任管理层的出身无异,戴叙贤和刘庆华也同样来自于“大树”兴业银行。

内忧外患,挑战仍然严峻

然而,兴业消金在自救的道路上仍面临着诸多困境和问题。

“经济下行、疫情冲击、房地产市场低迷等多重因素的综合影响。”萨摩耶云科技集团首席经济学家郑磊指出了消金公司目前面临的大环境和市场压力。

如郑磊所言,市场竞争日益激烈,各种金融机构都在积极布局消费金融领域,导致市场空间逐渐缩小,同时获客成本不断上升,经营压力也随之增大。此外,监管政策也日益严格,对消金公司的风险管理、合规经营等方面提出了更高的要求。

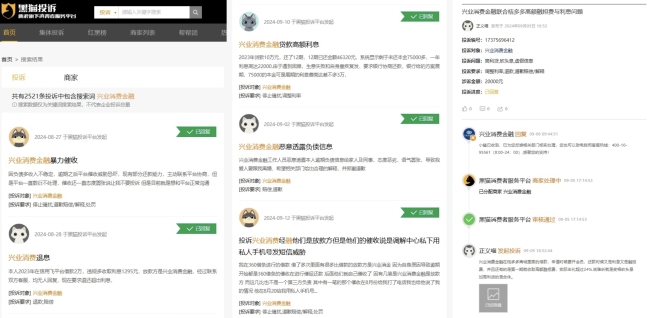

而对于监管方面,中华网财经注意到,黑猫投诉平台上以“兴业消费金融”为关键词的投诉共计2521条。其中,不乏暴力催收、高额利息、泄露个人信息、非法窃取通讯录信息以及违规收取担保费等问题。

其中一则投诉内容显示,“兴业消费金融在桔多多商城里面的借款,申请时候要开会员,还款时候又是利息又是融担费,并且还有第一期就收取高额融担费,实际年化超过24%。”用户表示,这是变相砍头息加高利贷的混合体。

以315央视曾曝光的同程金融app为例,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪对中华网财经表示,其问题背后的合作模式可能是与第三方贷款机构合作,将用户导流至这些无资质的第三方贷款机构。而这种合作模式可能存在利益输送、侵犯用户权益、违规操作等问题。

此外,值得注意的是,国家金融监督管理总局泉州监管分局于6月27日对兴业消金作出行政处罚中的违规行中,也提到了第三方机构合作等相关问题。

处罚信息显示,兴业消金被合计处以罚款170万元,主要涉及五项违规行为,包括未按规定及时与存在严重违法违规行为的第三方机构合作、合作机构管理不审慎、将贷前调查关键环节外包、违规改变信用保证保险赔付条款,以及贷款“三查”不到位,贷款资金由他人归集使用并偿还。

对于消金行业的未来,郑磊表示,该行业将面临更加激烈的市场竞争和监管压力,其发展趋势取决于其风险管理、合规经营、业务创新等多方面的因素,因此需要加强风险管理、合规经营等方面的工作,同时积极探索新的业务模式和盈利方式。

“在市场竞争加剧和监管压力加大的情况下,消金企业需要加强自身的核心竞争力,提高风险管理水平,优化业务结构,积极探索新的盈利模式。同时,加强与外部机构的合作,提高自身的综合实力和市场影响力。”郑磊如是说。

推荐阅读

海尔消金放贷利率高达36% 超9000条投诉指向暴力催收

近年来,针对海尔消金的投诉不断。截至今年4月9日,在黑猫投诉平台上,多达9369条投诉指向海尔消金的高利贷、暴力催收。

中银消金甩卖百亿不良资产,“吸金王”变“亏损王”,发债85亿“补血”

背靠中国银行的中银消金,平衡好风险与聚焦发展,是一个必须做好的必答题,公司将如何应答?

宠物营养市场规模超72亿元,宠主月消多在300元内

日前,由派读宠物行业大数据平台联合宠物营养品行业头部品牌卫仕共创的《2023-2024年中国宠物营养品消费报告》正式发布上线。

京东超市:快消品行业进入下半场,警惕恶性内卷、要从抓风口转向练内功

京东超市今年上半年持续高速增长,截至2023年底,已出现50多个年销售额超10亿元的超级品牌,以及100多个5亿元品牌和500多个过亿元品牌。

丹化科技“资金饥渴症”难消,新实控人中泽系亿元浮亏仍“加仓”

近年来,中国乙二醇产能供给过剩,盈利颓势持续,如果丹化科技未能在九游会登录入口首页主页经营上有所突破,屡次输血也只是一时权宜。

如何构建更优资产配置组合?“金”不可缺!

说起资产配置,想必投资者早已耳熟能详,尤其是在近几年的震荡行情中,投资者愈发深刻地理解到做好资产配置的重要性。