缩水超700亿,“消费一哥”怎么了?-九游会官方网站登录

知名公募景顺长城基金的日子,可能不如之前好过了。

据公司最新的中报数据显示,上半年实现营业收入16.78亿,同比下降了17.54%;净利润4.81亿,同比下降25.69%,相比2023年的降幅均有所扩大。

景顺长城的业绩下滑与权益类产品净值的低迷表现关系很大,而形成拖累的正是旗下“消费一哥”刘彦春。作为昔日顶流基金经理,当前已从神坛跌落。

基金大亏,管理费近40亿

在基金行业,牛基、黑马年年有,但常胜将军却难觅。曾经风光无限的“顶流们”,如今光环大多已经消退殆尽,短短3年,从巅峰到谷底,刘彦春也难逃于此。

2021年中期,刘彦春操盘达到1163.01亿,占全部混基规模比重过半。而到了2024年上半年,规模只剩453.54亿,相对于高峰时期缩水超700亿,占比混基也下降至35.9%。

又如刘彦春的招牌基金景顺长城新兴成长混合a,2021年巅峰时曾一度突破了500亿,如今已经拦腰砍半。

正因刘彦春管理规模的明显下滑,使得景顺长城曾经引以为傲的混基规模也出现了大幅下降。自2021年中期达到2151.24亿的规模高点后,到2024年上半年的1263.37亿已缩水超过了4成。

刘彦春在管规模的大幅缩水背后,是基金净值的惨淡表现。

当下刘彦春共管理6只基金产品,据wind数据,截至9月5日,近3年净值跌幅均在40%附近,其中景顺长城绩优成长a和景顺长城集英成长两年跌幅更是超过了45%。

而景顺长城新兴成长混合a从更长的5年周期视角看,收益率仅有-6.38%,明显跑输同类偏股混合基金,在同类的755只基金中排在第564位。

在业绩层面,景顺长城新兴成长混合a在2019年和2020年的股票市场景气时期共实现净利润181.73亿,而在2021-2024年上半年,基金合计亏损额达238.74亿,此前的利润悉数回吐。

尽管基金处于大幅亏损状态,但其并没有因为亏损主动降低管理费率,让利基民。1.2%的费用率仍处于公募基金费率改革后的上限水平,而诸如银华基金、前海开源基金及多个券商系公募旗下的权益类基金费率已经降至1%及以下。

近期,刘彦春还因在管基金巨额亏损、个人收入等诸多事项冲上了热搜,对此景顺长城虽然对其收入及从业人员持仓变动情况进行了辟谣,但却没有回应在管基金亏损和管理费收取的事实。

若统计刘彦春全部在管的6只基金,2021-2024年上半年合计产生亏损490.03亿,收取的管理费达39.96亿,其中仅景顺长城新兴成长混合a的管理费就高达18.85亿。

值得一提的是,2021-2024年上半年正值股票市场的低迷期,期间景顺长城分别实现净利润14.02亿、13.68亿、11.75亿和4.81亿,共计44.26亿,相对于刘彦春在管基金的巨额亏损,再次印证了“基民跌倒,基金吃饱”的魔咒。

造成刘彦春跌落的,除了消费板块低迷的行情,风控缺陷也是重要一环。

成败皆消费

刘彦春以消费类投资为名,与张坤、萧楠、胡昕炜并称为四大消费男神,早在2019年前后重点投资了白酒、家电、猪肉等昔日热门行业,并凭借重仓白酒龙头股一战封神。

透过持仓也能看出刘彦春对白酒股的偏好。以景顺长城新兴成长混合a为例,早在2020年底,白酒股在前十大重仓股中便占有四席,到了2024年年中仍有5只,其余为医疗器械、免税和家电龙头等。

而刘彦春的跌落首先离不开消费类板块的低迷,尤其是白酒行业。截至9月6日,万得白酒指数自2021年板块高点至今跌幅已经超过了55%。

与此同时,刘彦春操盘的风控缺失同样是亏损的重要来源,在操盘过程中存在高位建仓和不注重择时,不及时止盈止损情况,容易频繁坐过山车。典型当如中国中免。

刘彦春对中国中免可谓钟爱,早在2020年第二季度就首次出现在重仓股名单中,持仓920万股,而彼时股价正处在大幅拉升初期,当季收盘价为147.22元,此后到2021年一季度股价快速拉升至387.4元的历史最高价,相较于建仓的季度收盘价增幅达1.63倍,期间刘彦春越涨越买,持仓也增加到了1569.28万。

在对中免操作的前期刘彦春斩获颇丰,但在股价的高位并未全身而退,而是继续选择持有,在股价进入漫漫熊途的过程中,总体上刘彦春的持仓还是增加的,截至2024年第二季度,对中免的持仓仍然达2090万。

而二季度末中免的收盘价仅56.82元,已经明显低于建仓当季的收盘价,且经过此后的加仓,成本不断抬升,这笔操作也从大幅盈利变为亏损。同样类似的操作还出现在海康威视及部分龙头白酒股上。

毫无疑问,刘彦春由于缺乏风控导致净值出现较大回撤,这也与其固守价值投资理念,坚持长线持股的思维密切相关。

刘彦春此前曾表示,多数人包括自己并不具备择时能力,只有选择承受波动,才能享受高回报。

在景顺长城新兴成长混合a持仓中,当前前十大重仓股中的贵州茅台、泸州老窖以及格力电器,早在2017年一季度就出现在了重仓股名单中,美的集团则出现在2018年一季度。

而农业股海大集团最早则出现在了2015年中报,彼时年初刘彦春刚刚加入景顺长城基金,当年4月方才上任景顺长城新兴成长基金经理。

在投资理念和方法之外,刘彦春能力圈问题也值得深思。

能力圈之问

价值投资作为重要的投资理念,面对瞬息万变的市场,基金经理的操盘更应体现在仓位配比、品种选择和风险控制等主动性管理上,一味固守会使得在低迷行情中面临净值大幅回撤的风险。

此外,持仓标的估值对于基金风控同样重要。

回看2017-2020年的股票市场,彼时多个消费类龙头股乘着消费升级的东风股价持续飙升,白酒、家电及免税等板块均是牛股集中营。

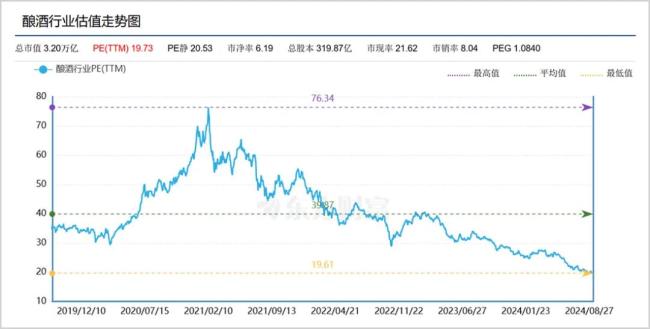

但到了2020年底,多个消费类板块估值来到了历史高位,比如白酒板块,据东方财富数据,板块最高估值曾达到76.34倍,远超过近年来40倍左右的平均水平,而当下尚不足20倍。

与此同时,白酒行业基本面以及所处的消费环境也在发生变化,消费降级叠加行业的产量逐年下降也使得竞争日益激烈。刚需消费场景受到压缩,行业龙头股价也不断承压。

刘彦春靠消费赛道崛起,但对于估值、行业基本面变化没有第一时间做出调整,在重仓持仓品种和仓位上没有做出太多改变。

其中景顺长城新兴成长混合a自2021年底以来,基金换手率降至个位数,表明刘彦春并没有进行太多主动性管理。前十大重仓股仍然以贵州茅台、五粮液、山西汾酒等白酒龙头股以及美的集团、中国中免、迈瑞医疗等行业龙头为主,呈现“固化”的情况。

重仓操作同样是刘彦春的一大特点,景顺长城新兴成长混合a的前十大重仓股占比超过75%已是常态。近5年间除了2020年一季度减仓至60.5%外,由2020年一季度的60.5%增长至2024年年中的79.81%。逆势重仓是造成业绩亏损的重要原因。

更为重要的是,刘彦春在管的6只基金持仓重合度较高,基金风格没有差异,均是消费赛道品种。多种因素叠加下就不禁让人怀疑刘彦春的能力圈,也是其频繁遭受吐槽的槽点之一。

尽管当下消费股行情低迷,仍不乏优秀基金经理,例如宝盈基金杨思亮、嘉实基金谭丽等,就比如杨思亮,主要通过仓位控制和标的选择来增强基金的盈利能力。

据wind数据,截至9月5日,杨思亮管理的宝盈品质甄选a自2021年底成立以来收益率达20.33%;宝盈新价值a近3年间收益率也达到了15.11%,均大幅跑赢沪深300和同类偏股型混合基金。

仔细看基金持仓,在聚焦消费赛道之余,杨思亮更偏向多元化以分散风险。

在对宝盈品质甄选a的操盘过程中,2022年一季度曾重仓持有多只白酒龙头股,也持有招行、腾讯等其他行业龙头。2023年前十大重仓股已经转变为能源航运和电信龙头,2024年上半年再次切换为牛奶、重卡和铁路龙头,白酒股已经消失在重仓股榜单中。同时期间重仓股持仓占比也由71.76%降到了51.44%。

对于优秀基金经理,在自身能力圈领域深耕本无可厚非,但扩展能力边界,顺应市场变化积极调整策略,最大化降低损失提升净值收益同样重要,而不是一味固守能力圈,这一点值得刘彦春及昔日顶流们深思。

推荐阅读

量化基金巨震之后

2021年,量化私募迎来爆发式增长,资产管理规模突破万亿,到2022年底,更是攀升至约1.5万亿。随着规模爆发式增长和业绩的暴涨暴跌,量化私募也多次站上舆论的风口。

股票型etf基金发展空间巨大

虽然股票型etf基金规模不断扩大,但从发展趋势看,还可以更多更大,因为etf基金是投资者参与股票投资最划算的方式,未来仍有巨大的发展空间。

注册资本3440亿元,国家大基金三期来了

据国家企业信用信息公示系统,国家集成电路产业投资基金三期股份有限公司(下称“国家大基金三期”)已于5月24日注册成立。

私募基金“发难”天宸股份,刘益谦联手叶氏反击

在资本市场的棋盘上,每一步棋都可能引发连锁反应。随着天宸股份股东大会的落幕,清哲投资提出的激进回购议案,遭叶氏家族与刘益谦联手否决。

诺安基金李晓杰:逆向均衡布局,守住安全边际争取超额收益

在市场风格加速轮动的当下,投资者的风险偏好有所降低,这也意味着注重安全边际、追求超额收益的产品更适合现在的市场。