规模打4折,6500亿公募巨头换帅图变-九游会官方网站登录

近期,国泰基金发布了高管变更公告,在总经理一职空缺4个月后,李昇被聘任为新任总经理,董事长周向勇不再代任。

国泰基金作为业内“老十家”,也是国内首家公募基金,虽占据先发优势但难掩权益类产品排名下滑的事实,而这恰恰也是未来新帅面临的重要考验。

新领导班子到位

2024年是国泰基金管理层变革之年,在此次总经理变更前,国泰基金刚刚经历了董事长的职务调整。

2023年9月,前董事长邱军因工作调动原因离职,时任总经理的周向勇代任董事长,并于2024年3月正式“转正”。

周向勇作为国泰基金老人,也是金融业老将,早在2011年便加入国泰基金,先后历任公司总经理助理、副总经理和总经理等职务,在推动国泰基金发展上功不可没。

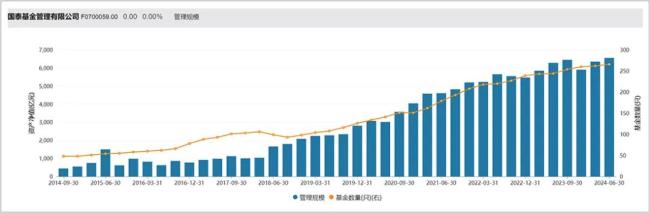

尤其是2016年周向勇升任总经理后,国泰基金的整体规模快速飙升。2016年规模仅为771.03亿,但到了2024年上半年就已经达到了6556.29亿,增长幅度超7倍。

国泰基金的新任总经理李昇,同样是金融老将,28年金融从业经历,出自大股东中国建银投资,曾在建设银行总行任职,先后担任中国建银投资公开市场投资部负责人、金融市场投资部总经理、中国建投(香港)有限公司总经理等职务,在投资领域经验较为丰富。

值得一提的是,董事长周向勇此前也是大股东建银投资背景。

目前,国泰基金的两位核心高管已经就位。从当下国泰基金的情况看,提振权益类基金薄弱项或将是李昇未来工作的重要任务。

虽然国泰基金的总规模在不断攀升,但主要靠固收和指数类产品支撑。据wind数据,截至2024年6月,国泰基金总规模为6556.29亿,在公募基金中排名第15位,其中仅货币型和债券型两大非权益类基金合计达4948.19亿,占总规模比重75.47%。

而国泰基金的权益类产品的规模占比则较小,存在明显的“偏科”情况。

排名掉队了

2024年上半年,国泰基金的股票型和混合型权益类基金规模共计1393.4亿,占基金总规模比重为21.25%。其中股票型基金多数为跟踪板块和宽基指数的被动型基金,规模达1128.91亿。

而对于更具代表性的混合类权益产品,规模仅有264.49亿,占全部基金规模比重仅4.03%。

回顾国泰基金成长历程,权益类与非权益类基金规模差距拉大的分水岭是在2017年。

2017年及之前,国泰基金主要以权益类基金为主,当年仅混基规模就达到了549.8亿,占全部基金规模1005.32亿的半壁江山。而混基和股票型基金规模合计占比更是达到了79.23%。

2017年,陈勇胜再次出任国泰基金董事长,将目光聚焦到了固收领域,更加注重规模增长。

2017-2024年上半年,国泰基金货基规模从111.73亿增长至3145.89亿,增幅超27倍;债基从78.7亿增长到1802.3亿,增幅达21.9倍。

而反观国泰基金的混合型基金,在2021年股票市场的景气时期规模曾达到了661.21亿的历史高峰,但到了2024年上半年却骤降至264.49亿,相当于打了4折,即便相对于2017年也是腰斩。

对于国泰基金经营策略的转变,是顺应行业趋势,应对排名下滑的挽救举措。

2014年以后,随着货币基金的强势崛起,国内基金公司纷纷发力以冲规模,而彼时国泰基金仍然以权益类基金为主,没能及时跟上行业步伐致使排名掉队十分明显。

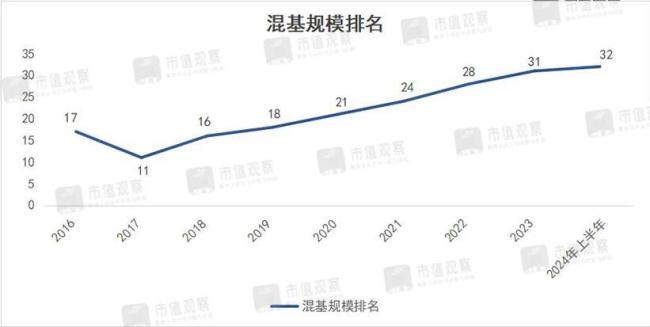

据wind数据,2017年国泰基金的混基规模在行业内尚且排在第11名,但整体规模排名却滑落到了第28名。

靠着非权益类基金发力,2024年上半年国泰基金才逐步回升至第15名,但仍旧没能回升至前十,距离第十名汇添富基金还有超2500亿的规模差距。

国泰基金整体排名虽然在回升,但混基排名却大幅下滑至第32位,这主要与公司权益类产品低迷的净值表现有关。

净值表现不佳

国泰基金作为老十家之首,却“起大早赶晚集”,权益类产品并没有太多出彩的地方。

据东方财富数据,早在2007年那个基金行业快速发展的年代,国泰基金的混基排名便已经回落到了第24名,此后排名虽有回升,但一直在十名开外。

近些年来,在相对弱势的股票市场环境下,国泰基金的权益类产品表现不尽人意。据wind数据,截至8月14日,近3年间国泰基金混合类产品的综合收益率为-24.25%,略微跑赢市场,而开年至今收益率录得-10.55%,跑输行业-9.45%的平均收益率。

在操盘风格上,当下基金行业普遍存在“造星”现象,而国泰基金曾明确表示不造星,更加注重长期收益。但问题在于,国泰基金的主要基金经理的净值表现也乏善可陈。

就拿国泰基金头部基金经理程洲来说,作为国泰基金老将,早在2004年便加入国泰基金,自2008年开启基金经理生涯以来已有16年。

据wind数据显示,截至8月14日,其管理的最大规模产品国泰聚信价值优势a近3年间净值下跌了47.55%,且年初至今产品收益率为-22.01%,均明显跑输沪深300。

程洲以成长型风格为主,更偏向信息技术、医疗服务等领域。在具体操作上存在高位建仓,不及时止损的情况。

就比如2021年第四季度建仓的皇马科技,彼时股价正处于历史高位区域,至今仍是基金第3大重仓股,持仓从建仓时的1070.43万股增加至2024年上半年的1348.5万股,期间股价若从最高价19.5元计算,到二季度末8.99元的收盘价跌幅达53.9%。同样的操作还出现在苑东生物、龙净环保、索通发展等重仓股上。

基金换手率较高也是导致净值低迷的一大原因,早在2020年年中,国泰聚信价值优势a的换手率曾达到了361.35%,此后虽有下降,到今年上半年仍为167.68%。

此外,另一位权益类基金徐治彪,主要管理的2只基金国泰大健康a、国泰金鹰增长近3年的收益率跌幅均超过了45%,明显跑输市场。

需要注意的是,国泰大健康a还出现了风格漂移问题。基金以医疗健康主题为主,但在2024年上半年的十大重仓股中,非医疗保健的股票就超过了4只,甚至2023年底医疗健康相关重仓股股票仅有2只,其他重仓股多为汽车零部件、消费及信息技术等行业。

同时,徐治彪同样存在高位建仓、不及时止盈止损等问题,由于更偏向长线持股,不少持仓因持股时间过长导致坐“过山车”。

具体来说,仍然以国泰大健康a为例,2020年底徐治彪高位建仓了遥望科技,此后一路持有到2023年一季度股价出现明显下跌后清仓。又如2020年一季度高位建仓的康德莱,在股价大幅走高的2021年没有选择清仓,而是在2023年第三季度股价大幅下挫后才选择出局。其他类似操作还包括比音勒芬和老百姓等。

此外,国泰基金的权益类基金经理还存在“一拖多”情况,就比如程洲在管基金达10只,徐治彪、王阳的在管基金也多达6只。

在管基金过多意味着单只基金的管理精力被分散,对基金经理的运营管理能力形成了极大考验。其中程洲的多只在管基金就存在重仓股“克隆”现象。这也从侧面反映了公司权益类基金经理人才的缺失。

对于不造星的国泰基金,没有了明星基金经理的光环加持,就需要在制度上建立更加完备的投研和风控体系,但从当下权益产品的表现看,未来国泰基金要做的还有很多。

推荐阅读

量化基金巨震之后

2021年,量化私募迎来爆发式增长,资产管理规模突破万亿,到2022年底,更是攀升至约1.5万亿。随着规模爆发式增长和业绩的暴涨暴跌,量化私募也多次站上舆论的风口。

注册资本3440亿元,国家大基金三期来了

据国家企业信用信息公示系统,国家集成电路产业投资基金三期股份有限公司(下称“国家大基金三期”)已于5月24日注册成立。

私募基金“发难”天宸股份,刘益谦联手叶氏反击

在资本市场的棋盘上,每一步棋都可能引发连锁反应。随着天宸股份股东大会的落幕,清哲投资提出的激进回购议案,遭叶氏家族与刘益谦联手否决。

第二大股东外贸信托拟清仓离场,宝盈基金25%股权被摆上“货架”

曾经在公募基金行业中占据一席之地的宝盈基金,目前25%的股权正被第二大股东外贸信托摆上货架。