拟豪掷295亿收购民生证券,国联证券“惊天大手笔”背后的隐忧-九游会官方网站登录

胜马财经获悉,8月8日晚间,国联证券发布《国联证券股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》。公告称,上市公司拟通过发行a股股份方式向国联集团、沣泉峪等45名交易对方购买其合计持有的民生证券99.26%股份。

尽管有券商等业内机构看好此次并购,认为其有助于国联证券实现业务的跨越式发展,但从细节上看,这笔交易背后似乎还有很多工作需要解决。

胜马财经注意到,此前国联证券预计2024年半年度实现归母净利润8261.77万元,虽实现盈利但较上年同期相比下降80%以上。而在国内证券市场表现低迷、国联证券业绩大幅下滑的背景下,此次并购交易显得尤为引人关注。

实际上,这笔交易的结构和执行过程中依然存在着诸多难题,国联证券的财务稳定性和业务前景或许也将随之迎来考验。

高杠杆并购下的财务压力

根据公告,国联证券此次收购民生证券的交易总对价高达294.92亿元,计划通过发行26.4亿股来完成。这一举措将直接导致国联证券的股本大幅增加。

此外,公司还拟向不超过35名特定投资者发行股份募集配套资金,募集配套资金总额不超过20亿元,且发行a股股份数量不超过2.5亿股。

胜马财经注意到,在两个多月前,国联证券曾发布有关收购民生证券的重大资产重组预案。当时计划是国联证券拟向民生证券的46名股东发行股份购买其所持的民生证券100%股份。

如今与此前预案相比,最新草案主要有两处调整事项:

一是民生证券按照《员工股权激励计划》规定,回购及无偿回收因员工离职、退休等情况退出的相关股份,并进行了减资处理,其他交易对方持有的参与本次重组的民生证券股份的数量不变,对应的比例相应调整;

二是原交易对方泛海控股退出本次交易,不再以其持有的民生证券0.74%股份继续参与本次交易,而泛海控股退出本次交易主要是因为股权质押等情况。

而根据最终确定的交易金额,在不考虑募集配套资金的情况下,本次权益变动后,国联证券的股权结构中,国联集团等6名一致行动人对国联证券的持股比例将从交易前的48.6%下降至39.99%。

持股比例的大幅削减往往意味着“控制权”的变化。此外,公司还计划通过向不超过35名特定投资者发行股份募集20亿元的配套资金,这进一步增加了公司的财务杠杆。

而国联证券在2024年上半年表现出的业绩滑坡更是为此次并购增添了不确定性。据公司最新发布的业绩预告显示,2024年上半年,归母净利润同比下降86.24%,扣非净利润更是同比下降87.34%。这些数据表明,国联证券在并购前已面临严重的盈利能力下滑,而此次巨额并购很可能增加公司的财务压力。

经营困境中的大手笔并购

券商并购向来引人注目,而国联证券此次出手格外醒目的另一重原因是,公司近些年的业绩和股价表现并不十分亮眼,实际上,截至8月16日,国联证券总市值仅有279亿元,还不及此次草案中的交易对价高。

胜马财经注意到,国联证券近年来的业绩表现可谓每况愈下,2023年年报显示,公司实现营业收入29.55亿元,同比增长12.68%,归母净利润为6.71亿元,同比下降12.51%,实现经营活动产生的现金流量净额-7.14亿元,同比转负,资产负债率为79.20%,同比上升1.73个百分点。

而公司前不久发布的2024年半年度业绩预告显示,公司预计2024年半年度实现归母净利润8261.77万元,虽实现盈利但较上年同期相比下降80%以上。

实际上,在2024年一季度,公司的营业收入就已同比下降74.44%,归母净利润亏损2.19亿元。公司解释称,业绩下滑主要受证券市场波动及投资者风险偏好下行影响,尤其是权益类投资业务盈利大幅下降。

在这样一个背景下,国联证券为何选择进行如此大规模的并购?从表面上看,收购民生证券似乎是为了扩大业务版图,增强市场竞争力。然而,从更深层次来看,这一决策背后可能隐藏着公司管理层急于通过并购实现业务扩张,以解决当下面临经营难题的意图。

此外,尽管并购能够带来资源优势互补的效果,但券商之间的整合成本和潜在的管理冲突都可能会进一步拖累国联证券的整体业绩,也很考验经营管理层的能力和智慧。

华英证券的内控漏洞与投行业务风险

除了公司本身,国联证券全资子公司华英证券近年来在投行业务上的表现也令人担忧。

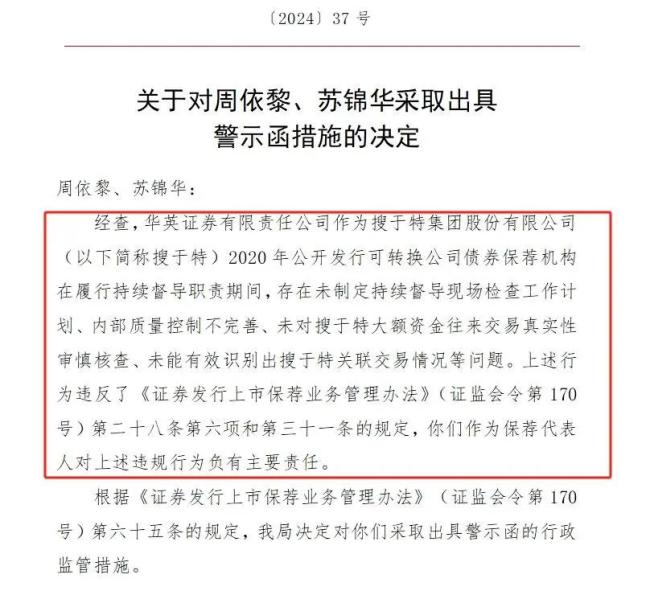

4月29日,华英证券两名保代因一单可转债项目的持续督导业务被出具警示函。

据广东证监局行政监管措施决定显示,华英证券作为搜于特2020年公开发行可转换公司债券保荐机构在履行持续督导职责期间,存在未制定持续督导现场检查工作计划、内部质量控制不完善、未对搜于特大额资金往来交易真实性审慎核查、未能有效识别出搜于特关联交易情况等问题。

公开资料显示,华英证券成立于2011年4月20日。是一家专业从事股票和债券的承销与保荐业务的企业,同时也涉及企业收购兼并和资产重组、财务顾问以及新三板推荐挂牌业务等。华英证券是国联证券全资投行子公司,隶属于国联证券所属的无锡市国联发展(集团)有限公司金融板块,是该板块中唯一专业从事投行业务的证券公司。

国联证券2023年年报显示,公司通过全资子公司华英证券从事投资银行业务。具体主要包括股权融资业务、债券融资业务和财务顾问业务。

2023年,在股权融资发行家数和规模均下降的市场形势下,华英证券完成股权项目6单,合计承销金额39.56亿元,股权业务实现沪深北交易所全覆盖,ipo保荐家数上升至行业第21位,北交所承销家数和承销金额分别位列行业第12位和第15位。

报告期内,华英证券完成天键股份、海达尔、碧兴物联、科强股份4单ipo项目,合计承销金额23.68亿元,另有取得批文待发行项目1单,过会项目1单,在审项目3单,辅导项目17单,ipo业务实现良性循环。再融资业务方面,完成通用股份、春秋电子2单项目,合计承销金额15.88亿元,另有已取得批文待发行项目1单,在审项目4单。

然而,警示函事件所暴露的问题,不仅损害了华英证券的声誉,也为国联证券的投行业务埋下了隐患。尤其是在并购民生证券后,如何在扩大规模的同时,强化内控和风险管理,将是国联证券必须面对的重大挑战。否则,类似的内控问题可能会在更大的九游会官方网站登录的业务范围内重演,给公司带来更大的经营风险。

推荐阅读

拟收民生证券95.48%股份,国联证券h股盘涨超30%

4月25日晚,国联证券官方宣布,正筹划通过发行a股的方式收购民生证券95.48%股份并募集配套资金。

民生健康:2023年营收净利润双增

4月23日晚间,民生健康(301507.sz)发布2023年年度报告,报告期内,公司实现营业总收入5.82亿元,同比增长6.33%。

民生教育(hk1569)的“互联网 ”战略似乎要玩不转了。

转融券全面暂停首日,a股上涨个股近5000只!未来会产生哪些影响?

7月10日,中国证券监管委员会正式批准中证金融公司提出的暂停转融券业务申请,该措施将于2024年7月11日起正式生效。

再次减员3000人,营收、净利双跌的药明康德,为何反而大涨5%?