国货美妆品牌赴港ipo,上半年营收大增41%-九游会官方网站登录

毛戈平,继续冲刺ipo。

10月10日,毛戈平化妆品股份有限公司(简称:毛戈平)重新递表港交所,此前公司在今年4月8日也曾向港交所主板提交过上市申请。事实上,此前8年毛戈平一直试图登陆a股市场,直到今年4月才转向港交所。

毛戈平于2000年由中国美妆行业的标志性人物毛戈平创立,是中国国货高端美妆品牌。

根据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。

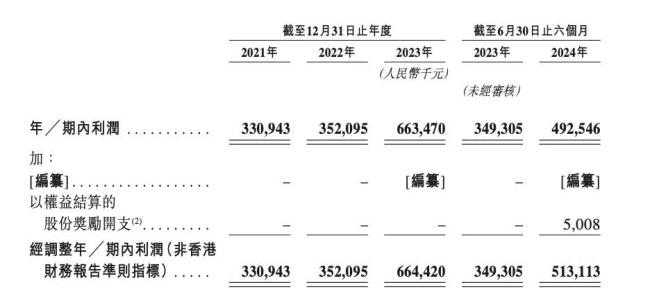

招股书显示,毛戈平总收入从2021年的15.773亿元增至2022年的18.291亿元,并于 2023年进一步增至28.86亿元,2021年至2023年的复合年增长率为35.3%。2024年上半年,公司总收入为19.715亿元,较去年同期13.985亿元增加41%。

此外,公司净利润从2021年的3.309亿元增至2022年的3.521亿元,并进一步增至2023年的6.635亿元, 2021年至2023年的复合年增长率为41.6%。2024年上半年,公司净利润为4.925亿元,较去年同期的3.493亿元增加41.0%。

来源:毛戈平招股书截图

根据弗若斯特沙利文的资料,毛戈平于往绩记录期间的收入增长率明显超过行业平均水平。中国国货美妆品牌的市场规模于2018年至2023年按9.8%的复合年增长率增长。

毛戈平旗下有两大美妆品牌:旗舰品牌 maogeping和至爱终生。

根据弗若斯特沙利文的资料,maogeping是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%。报告期内,公司收入主要来自maogeping的产品销售,分别占我们于2021年、2022年及 2023年以及截至2023年及2024年6月30日止六个月产品销售总收入的96.6%、98.4%、 99.0%、99.0%及99.3%。

同时,公司致力于提高中国的化妆艺术水平和审美素养,截至最后实际可行日期,在全国创办了九所化妆艺术机构。截至2024年6月30日,毛戈平培训机构有194名培训人员及3,539名课程参与者。

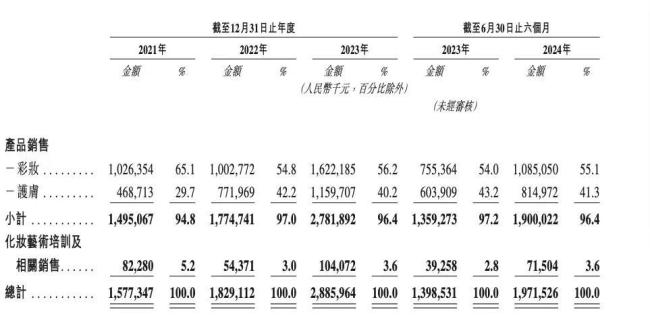

来源:毛戈平招股书截图

据招股书,2021年至2024上半年,毛戈平产品销售占总收入比例为94.4%、97%、96.4%和96.4%,为公司营收主要来源,同期化妆品艺术培训及相关销售占比则分别为5.2%、3.0%、3.6%和3.6%。

报告期内,产品销售毛利率稳定在近85.3%,化妆品艺术培训及相关销售毛利率在2021年至2023年分别为46.3%、35.1%、64%,并进一步提升至2024年上半年的72.4%。

公司透过整合线下及线上渠道的广泛销售网络销售产品。线下渠道包括主要通过自营专柜直销,向一家高端跨国美妆零售商销售,及向线下经销商销售。

根据弗若斯特沙利文的资料,截至2024年6月30日,毛戈平在全国的自营专柜数目为372 个,在中国所有美妆品牌中排名第二。公司线上渠道涵盖天猫、小红书、抖音、京 东及淘宝等电商平台,包括透过直营网店销售,及向线上经销商销售。

根据招股书数据显示,2024年上半年,产品销售收入线下渠道占比为50.9%,线上渠道占比为49.1%,已接近持平。报告期内,产品销售线下渠道毛利率稳定在86%,线上渠道稳定在84%。

对于此次申请,毛戈平表示将利用募集资金进一步加强产品研发、扩大生产规模以及深化品牌建设等方面的工作,旨在通过资本市场的助力,加速国际化布局,实现品牌的长期可持续发展。

推荐阅读

美妆“厦门帮”,陷在流量里

随着2024年走向下半场,抖音各大品类“期中成绩单”相继出炉,在美妆领域,韩束、珀莱雅等品牌依旧稳定发挥,占据各大榜单榜首。

擦边销售背后:平价美妆也焦虑

“花洛莉亚擦边”“黑兔擦边”前后脚登上微博热搜,或许不是巧合,尤其在多个平价彩妆品牌频繁关店停售的当下,擦边博流量不失为一种策略。