ipo惊现骗贷7.5亿?泰鸿万立:吉利和长城的小跟班,一边短债压顶,一边“吃干抹净式”分红-九游会官方网站登录

新能源汽车市场又传喜报!据中国汽车工业协会公布的数据,2024年上半年,我国新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%,较2023年高出3.6个百分点。

(来源:新华社)

新能源汽车市场增长势头如此强劲,也带动着大批产业链上下游企业发展壮大,多家企业都在冲刺上市。

汽车零部件厂商浙江泰鸿万立科技股份有限公司(以下简称“泰鸿万立”)就是其中的一员,目标上交所主板,拟募集资金11.5亿元,现已完成两轮问询。

(来源:上交所)

翻翻招股书和问询函,暗藏的故事还真不少,话不多说,我们出发吧~

不惜骗贷融资,更不忘分红减持

01贷款 贴现,从银行骗了7.5亿元?

最具魔幻色彩主义的故事,一定是母公司(泰鸿万立)与子公司(保定泰鸿、济南泰鸿、河北新泰鸿)之间一系列隐蔽且大额的资金流转。

2020-2022年,泰鸿万立曾数十次将所获银行流动贷款,通过两家子公司进行资金流转,再最终转回自己的银行账户,也就是所谓的“转贷”。涉及贷款金额4.51亿,子公司转回金额3.77亿。截至目前,相关贷款已经还清。

(来源:泰鸿万立招股书)

拿其中一次转贷来说,2021年2月3日,泰鸿万立将浦发银行1,600万贷款受托支付给子公司保定泰鸿。紧接着次日,保定泰鸿便将1,600万贷款转回给泰鸿万立。

(注:仅截取部分转贷行为,来源:泰鸿万立问询函回复)

老铁们咱一起仔细品品,明明是母公司申请的贷款,为何要发放给子公司?子公司又为何在第二天就急切地转回给母公司?过这一道手的意义何在?

这其实跟贷款的性质有关,从结果看这些贷款大概率是受托支付的流动贷款,这意味着须有至少一笔业务做支撑,银行则因为企业的付款需求直接将贷款打给供应商。

(来源:泰鸿万立问询函回复)

泰鸿万立的此番操作,相当于借助子公司虚构合同/订单,来证明其资金需求,拿到贷款后,立马归集到母公司统一调度使用。如果把母、子公司看作是供货商与采购方,上面一切离谱的资金周转就都能得到“合理”的解释。

但这样一看,这不就是所谓的“骗贷”吗?

如果对转贷还有疑惑,那再来看看票据,答案会更加明显。

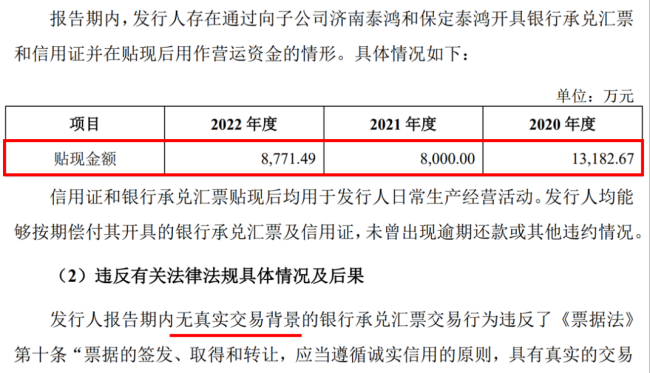

2020-2022年,在无真实交易背景下,泰鸿万立通过向子公司济南泰鸿、保定泰鸿开具银行承兑汇票和信用证,并在之后贴现用作营运资金,涉及金额合计约3亿。

(来源:泰鸿万立招股书)

再来敲一遍黑板:无真实交易背景!这不就是红果果的骗银行钱吗?两项加总可是7.5亿巨额资金!

泰鸿万立在招股书和问询函回复中还一再表示:上述资金均用于公司日常生产经营活动,不存在非法占用银行贷款资金的目的,且已清理完毕。这一整,还挺像是“善意的谎言”,给自己择得清清白白,似乎比窦娥还冤......

但这丝毫不能掩盖其借款借得“偷偷摸摸、鬼鬼祟祟”!更不能否认其“拿了本不该拿的钱”!

万幸是还回来了。

02债务泰山压顶,先来场分红狂欢

用这些“下三滥”手法没底线地筹钱,用脚底板想想也知道泰鸿万立很缺钱,怕是要“火烧眉毛”啦!

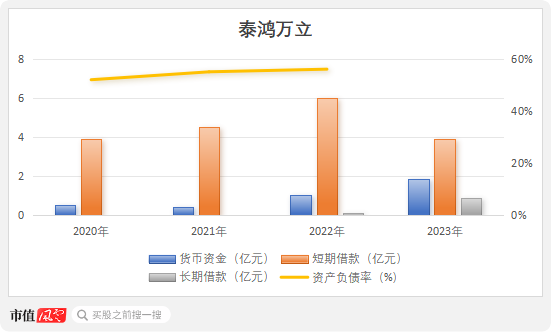

2020-2022年,泰鸿万立的长短期借款总额一路攀升,在2022年末一度达到6.12亿元,同期账面上的货币资金却仅有1.04亿元,债务压力好似“泰山压顶”。

到了2023年末,公司债务压顶问题略有缓和,但货币资金较短期借款相比仍差出一倍以上,绝对值相差超2亿,短期偿债能力仍十分紧迫,此次ipo也是拟将募集的3.14亿元用来补流。

(来源:泰鸿万立招股书及问询函回复,制图:市值风云app)

不妨猜猜,在此期间的泰鸿万立做了什么事?

——派发现金分红!

2020、2021年,泰鸿万立分别派发现金红利2,000万元、4,000万元。特别是2020年的归母净利润才不过2,424万,分红近乎分光了当年利润。

站在泰鸿万立的角度,本不富裕的家庭直接雪上加霜!

当然换个角度来说,实控人应正才、应灵敏父子彼时以40.7%的持股比例(含直接持股和间接持股),成功入袋超2,400万现金。

套现之路还不止于此......

03实控人轻松入袋8,000万

讲道理,一家公司缺钱缺到这个份儿上,甚至都干起了“偷鸡摸狗”的事,此时如果有外来投资者想要投资入股,对公司的最优选择一定是增资。

但应氏父子显然有自己的见解和心思,他们选择了转让股份!

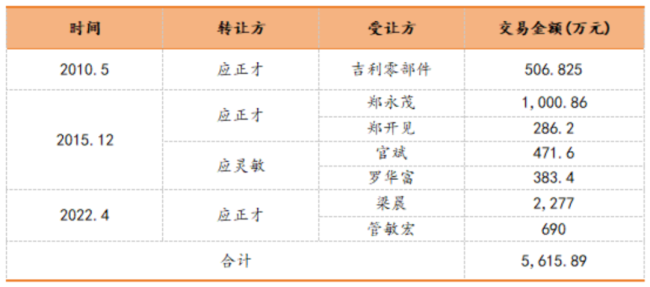

2022年4月,应正才将其持有的2.59%股份(计660万股)、0.78%股份(计200万股),分别以2,277万元、690万元价格,转让给了两位新增股东梁晨、管敏宏,从而套现到手将近3,000万元。

算上此前的年份,应氏父子合计减持到手超过5,600万。

(制表:市值风云app)

倘若再算上分红,应氏父子入袋超8,000万,小日子过得有滋有味。

泰鸿万立穷得口袋叮当响,不惜从银行骗贷7.5亿,实控人却不忘分红减持、口袋满满,这就是“大难临头各自飞”?

利润四年增6倍,有不得了的硬实力傍身?

根据2023年5月的招股书,泰鸿万立拟募集资金11.5亿元,公开发行股份占发行后总股数的比例不低于25%。这样算下来,公司发行估值将要达到46亿元。

而就在一年前(2022年4月)应氏父子向两个外部投资者转让股份时,彼时的公司估值才8.8亿元,一年时间估值便大涨超4倍!

话说回来,泰鸿万立为啥估值涨得这么猛?自身实力又有几分?

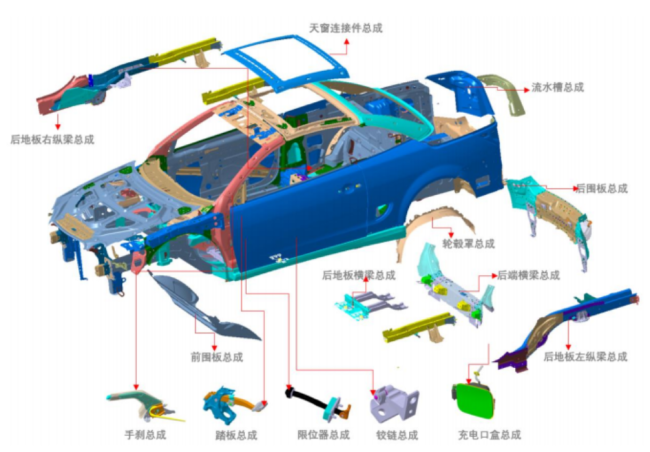

作为一家汽车零部件厂商,泰鸿万立一直以生产汽车底盘和车身的配套结构件和功能件为主,至今已从业近20年时间。产品应用范围也跟随时代演进,从传统燃油车领域逐步拓展至新能源汽车领域。

(来源:泰鸿万立招股书)

单从业绩来看,2020-2023年,泰鸿万立的营收规模从6亿一路稳增至15.4亿,复合增速达36.8%。

其中,新能源相关产品的收入占比更是从2021年的59.7%增至2023年的80.6%。这意味着,新能源业务是过去几年里泰鸿万立壮大兴起的核心引擎。

(制图:市值风云app)

利润端增长要更为迅速,2023年实现净利润1.62亿,相较2020年高增近6倍,净利率显著提升了6个百分点。

(制图:市值风云app)

以这个业绩表现来看,虽然体量较拓普集团(601689.sh)、中鼎股份(000887.sz)、伯特利(603596.sh)等百亿级同业公司而言仍有很大差距,但增长势头却称得上亮眼。

莫非,泰鸿万立还真是个汽车零部件领域的“潜力选手”?

吉利、长城联手撑起八成业绩

翻一番泰鸿万立的过往发展史,不如说这是吉利一手养成的“小弟”。

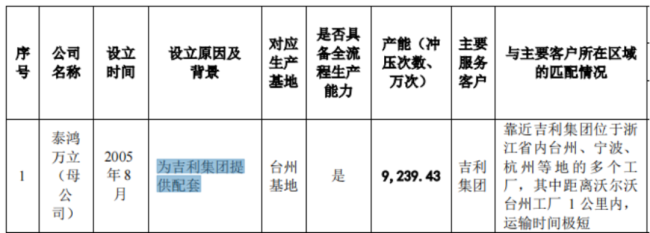

时间回到2002年,吉利汽车的台州路桥基地落成,土生土长在台州路桥的应氏一家抓到这个机遇,在2005年成立泰鸿万立,专门为吉利集团提供配套零部件,就此搭上了吉利汽车这条线。

(来源:泰鸿万立问询函回复)

此后这些年,泰鸿万立一直与吉利汽车紧密合作,甚至不惜在吉利汽车山西厂区内设立子公司晋中泰鸿,与大佬客户贴贴绑定的同时还能严控自身运输成本。

(来源:泰鸿万立招股书)

2010年,吉利汽车甚至出资507万元入股泰鸿万立,获得9.5%的股份,足以可见二者的亲密与火热。

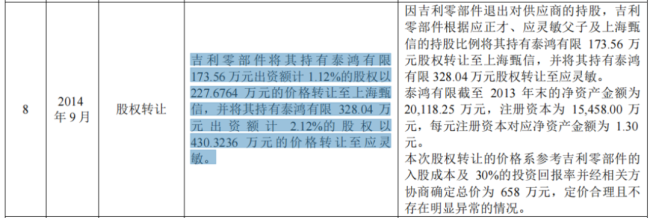

但这份股东关系只维持了4年,2014年9月吉利汽车就清仓了泰鸿万立。

(来源:泰鸿万立问询函回复)

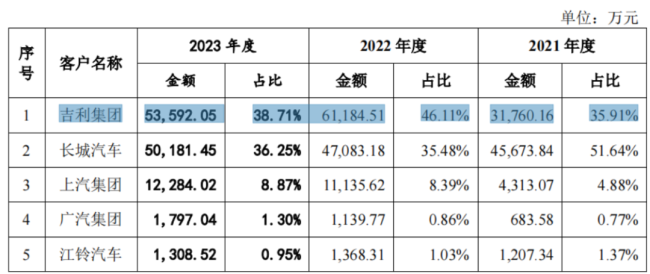

但好在合作关系没断,2021-2023年,来自吉利汽车的营收占比均在40%左右。连带着自2013年开始合作的另一大客户长城汽车,仅是两家车企客户合计就贡献了泰鸿万立总营收的8成水平。

(来源:泰鸿万立问询函回复)

2020-2022年,泰鸿万立的前五大客户营收占比合计一直保持在95%以上,客户集中度相当之高!

(来源:泰鸿万立问询函回复)

当然,鉴于汽车主机市场高度集中,零部件厂商客户集中度高主要由行业特征决定,算得上是业内常态。但泰鸿万立的问题是在长城和吉利之外,迟迟未能拓展到更多对自身业绩产生较大影响力的主机厂。

另一方面,大型主机厂也不会让自己受制于零部件配套商,会同时扶持不同的竞争对手达到相互制衡。

拿泰鸿万立来说,其在招股书中介绍了几位竞争对手,吉利、长城也都处在多家竞争对手的客户榜单中。甚至在吉利汽车山西厂区内,除了晋中泰鸿以外,还有至少5家汽车零部件厂商在临近位置盖起了厂房。

(来源:泰鸿万立问询函回复)

2023年,激烈竞争的结果已经初步显现在业绩上,全年营收增速仅有4.5%,远远不及前两年。特别是来自吉利集团的营业收入已经减少了7,600万,减少幅度达12.4%。

这样来看,泰鸿万立的竞争壁垒在哪儿?又从何谈起不可替代?同质化明显的汽车结构件厂商靠啥拉拢客户的心?这份高增的业绩几分能归功自身实力?怕是有九成九要归功于新能源汽车时代。

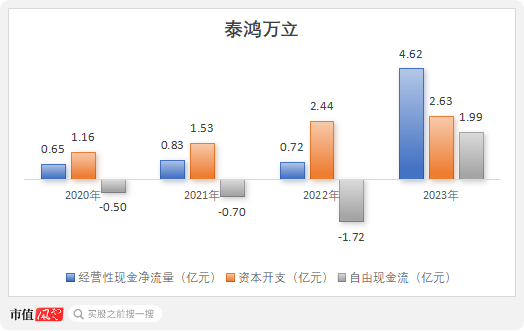

最后,再来看看现金流。2020-2023年,泰鸿万立依靠经营活动共赚得现金6.8亿元,比同期利润总额要略高一些。

背后关键在于非付现成本——折旧上。拿2021年来说,泰鸿万立计提折旧9,850万,甚至超过了当年净利润8,538万元。

这也意味着,泰鸿万立投入的资本支出很多,过去四年里合计达7.75亿。

(制图:市值风云app)

扣除资本开支后,泰鸿万立余下的自由现金流-9,313万,这也是公司资金池紧张的主因之一。

小企业经营,纵然有千百种不易,但切记,任何事情都不是骗贷融资的理由!更不是老板弃企业于不顾,只顾着分红装满口袋,随时减持跑路的理由!

没上市就胡作非为,真上市又会有何作为?谁又会是造福应老板的下一茬韭菜?

推荐阅读

6月底,星竞威武集团(nip group)正式递交招股书,计划在纳斯达克上市。

美的集团启动港股年内最大ipo

港股年内最大ipo来了!9月9日早间,美的集团(000333)披露公告称,公司h股香港公开发售于9月9日开始,预计于9月12日结束,并预计将于9月13日公布发行价格。

今年,医疗人不必“死磕”ipo!

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟ipo,领域涉及医美、肿瘤早筛、创新器械和ivd。

ipo动态数据汇总(4.15~4.19)

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。

严监管下的ipo“撤退潮”

在证监会严把上市入口关的背景下,上市门槛提高,ipo持续收紧。据统计,截至6月17日,年内超200家公司ipo终止审核,较去年同期增加86.29%。

ipo动态数据汇总(9.9~9.13)

据览富财经网统计,9月9日-9月13日,1家企业提交注册,1家企业顺利拿到批文,2家企业成功上市,1家企业终止审核。

资产负债率高达95%!古茗ipo“很着急”

茶饮企业选择上市既是扩张的表现,也充满了风险挑战,尤其是对于以加盟模式为主力的品牌而言,食品安全问题始终是一根紧绷的弦。