文远知行ipo:历经10轮融资、营收89%来自大客户、研发投入大、3年半亏掉50亿-九游会官方网站登录

在自动驾驶技术汹涌的浪潮迭代中,文远知行迎来了属于自己的春天。近日有着l4级自动驾驶运营及技术的智能驾驶企业文远知行向美国证券交易委员会提交了招股书,拟于8月份正式赴美上市。联合保荐机构摩根士丹利、摩根大通、中金公司。

据其招股书显示,文远知行是一家总部注册在开曼群岛weride inc,通过子公司wfoe在大陆开展自动驾驶业务的企业。公司致力于开发从l2级到l4级自动驾驶技术。目前已形成了包括自动驾驶出租车、自动驾驶小巴、自动驾驶货运车、自动驾驶环巴车、高阶智能驾驶在内的五大产品阵营。

此次ipo募集资金文远知行拟在扣除承销折扣、佣金及发行费用后,约35%用于研发自动驾驶技术、产品和服务;30%用于自动驾驶车队商业化、运营和拓展更多市场的营销活动;25%用于支持公司资本支出,包括购买测试车辆、研发设施和管理费用;10%用于公司一般用途和营运资金,包括可能发生的战略投资和收购等。

文远知行的主要收入来源于公司l4自动驾驶汽车销售收入。然而据其招股书披露,公司自动驾驶出租车的销量过去三年仅卖出了19台,且公司目前尚未实现盈利。与其他高新技术企业一样文远知行也陷入了前期研发费用投入过大,进而拉跨业绩的怪圈。

三年半亏损50亿

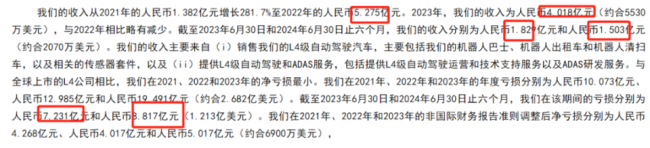

文远知行成立于2017年,从其招股书来看公司目前尚处于未盈利状态。其2021年-2023年分别实现营收为1.38亿元、5.28亿元、4.02亿元,对应的净利润分别为亏损10.01亿元、12.99亿元、19.49亿元。今年上半年公司实现营收为1.503亿元,实现净利润为负8.82亿元。粗略计算,三年半的时间公司累计亏损超50亿元。

而这背后和研发费用的投入不无关系。据其招股书显示,2021年、2022年、2023年公司在研发费用的投入分别为人民币4.432亿元、7.586亿元和人民币10.584亿元,分别占其年度总收入的320.7%、143.8%、285.5%。截至2023年6月30日和2024年6月30日止六个月,文远知行在研发费用的投入为人民币3.761亿元、人民币5.172亿元,分别占其相应期间总收入的205.7%、344.1%。

前期高额研发费用的投入或许是拖垮其业绩的主要原因。在此之前文远知行主要通过股权融资来保证公司日常经营和投资活动。截至2024年6月公司已先后经历了10轮战略融资。最近一轮引入战略投资人广汽资本,交易金额为2000万美元。目前宇通客车、广汽集团、博士、何小鹏、英伟达都是其战略投资人,有些还是其下游的重要客户。

pre-a轮投资人英伟达是一家基于视觉算力技术及图形处理器技术的图形芯片制造商,这为其算力芯片方面的供应提供了保障。宇通集团、广汽集团、何小鹏都是世界领先的汽车制造商,d轮融资博世的加入则为其带来了更多合作订单的可能。博士是一家总部位于德国斯图加特的全球性科技公司,是世界上最大的汽车制造商之一。文远知行作为博世的二级供应商,为其提供adas技术和产品开发经验。今年4月,由博世和文远知行合作开发的adas九游会登录入口首页的解决方案成功落地奇瑞星途纪元et车型。双方将在智能驾驶算法领域展开更多合作的可能,以共同推进高阶智能驾驶九游会登录入口首页的解决方案的落地。

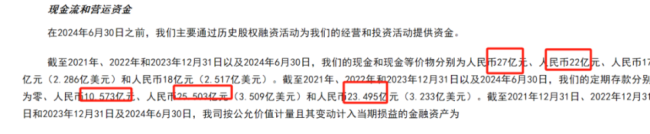

现金流方面,2021年、2022年、2023年以及截至今年6月30日,文远知行的现金和现金等价物分别为人民币27亿元、22亿元、17亿元和人民币18亿元;定期存款分别为零、人民币10.573亿元、人民币25.503亿元和人民币23.495亿元。

目前的现金流状况虽然足以保证文远知行在当下对营运资金的需求以及未来至少一年的资本支出,但前期大额研发费用的投入以及应对未来的各种不确定性,文远知行急需获得更多的现金支持,这或许也是其急于赴美上市的重要原因。

营收严重依赖于前五大客户

文远知行的营收严重依赖于前五大客户,而这其中包括其某些重要股东。2021年、2022年、2023年文远知行向其股东宇通实体关联公司宇通客车的销售额分别为人民币1430万元、4340万元、570万元,向宇通客车股份有限公司采购货品的总金额分别为人民币1.165亿元、9,340万元及人民币1,840万元。

2022年、2023年文远知行向其股东alliance automotive r & d(shanghai)co.,ltd.销售商品的金额分别为人民币130万元及人民币450万元。同时,公司2022年、2023年向广州宇继科技有限公司测绘服务采购订单的金额分别为人民币3030万元及人民币1.115亿元。

按其2021年度的收入来算,文远知行来自于公司前六大客户的销售收入分别占其当年总收入的89.8%;2022年、2023年度来自公司前五大客户的销售收入分别占其当年度总收入的72.0%及77.5%。截至2024年6月30日止六个月,来自公司前两大客户的销售收入占其近半年总收入的52.4%。由此可以预见,任何大客户的流失都将对文远知行本年度的销售业绩产生重大影响。

文远知行也在其招股书中表示“我们无法保证我们将能够维持或扩大我们与客户的关系,如果我们的任何客户大幅减少甚至停止使用我们的产品和服务,我们可能无法找到可比水平的替代客户,或者根本找不到。此外,我们可能无法继续吸引新客户,因此,我们的收入可能会下降,这将对我们的经营业绩和财务业绩产生负面影响。”

2023年6月30日止六个月至2024年同期公司的服务费用收入从人民币1.643亿元减少至人民币1.293亿元,原因是公司adas研发服务收入的减少。而这主要原因是公司向博世提供的定制研发服务,以及为机器人出租车和机器人货车提供运营和九游会登录入口首页的技术支持的服务费用的减少,以及为机器人巴士和机器人清扫车提供运营和九游会登录入口首页的技术支持服务费用增加的部分抵消。这间接导致公司2023年亏损额度的进一步扩大。

百度前自动驾驶首席科学家带队

文远知行的创始人兼ceo为世界级自动驾驶专家韩旭。韩旭在创立文远知行之前曾于2007年至2017年担任密苏里大学电气与计算机工程系副教授,并于2013年获得终身任职,专攻计算机vison和机器学习。2014年至2017年,韩旭曾在百度担任自动驾驶部门首席科学家、终身教授,在计算机视觉和机器学习领域拥有着丰富的经验。

2017年韩旭离开百度创立了文远知行。致力于自动驾驶改变城市生活的九游会登录入口首页的解决方案。目前文远知行主要收入来源于其l4自动驾驶汽车的销售及提供l4自动驾驶和adas服务,其中包括提供l4自动驾驶运营和九游会登录入口首页的技术支持服务以及adas研发服务。

李岩同为文远知行的创始人,目前担任文远知行董事兼首席技术官。在共同创立文远知行之前,李岩博士曾于2015年至2017年担任ucar inc.工程总监,主持自动驾驶部门和gps数据平台工作;2012年至2015年,李岩博士在facebook担任高级工程师,负责开发深度学习算法和引擎;1999年至2002年以及2009年至2012年在微软担任应用研究员。

duane ziping kuang在文远知行担任董事,曾于1986年获旧金山大学计算机科学学士学位,1988年获得斯坦福大学计算机科学硕士学位,1993年获得加州大学伯克利分校mba学位。

公司有着世界顶尖级的专家团队。截至2024年6月,在文远知行2227名员工中,有约91%是包括顶尖ai科学家和自动驾驶工程师在内的研发人员。自动驾驶行业前景广阔,技术是竞争的关键因素。文远知行专注于吸引和留住该行业的一流人才,以解决和挑战自动驾驶行业的技术难题。

l4技术应用落地难

汽车工程师协会(sae)按驾驶自动化程度将汽车自动化分为六个等级。其中最根本的转变发生在l4及以上级别,当车辆成为真正的无人驾驶,让人类完全摆脱驾驶任务,车辆能够在常见的天气条件下执行所有驾驶功能。

从技术路径上来看,文远知行认为l4及以上级别的自动驾驶技术才是代表未来的技术。l4自动驾驶将逐渐主导全球和中国大陆市场,预计到2030年按收入计算l4自动驾驶将分别占全球和中国大陆整体自动驾驶市场的88%和91%。

文远知行目前号称手中已积累了1万辆专用l4自动驾驶车辆的订单,但其2021年—2023年自动驾驶巴士的销量累计仅为147辆,其自动驾驶出租车的销售三年累计仅为19辆。

在未来文远知行仍需不断通过与车企合作,来获得大规模量产的机会,以推动l4技术商业化快速落地,为下一阶段l4规模化量产提供铺垫。由于文远知行母公司的注册地在开曼群岛,公司运营和资金往来需要配合中国政府政策的监管。其运营受制于广泛且不断变化的政府法规,且可能受到汽车安全法规变化的不利影响。

推荐阅读

挺过2023的寒冬,2024的医疗赛道或将掀开新的篇章。

6月底,星竞威武集团(nip group)正式递交招股书,计划在纳斯达克上市。

今年,医疗人不必“死磕”ipo!

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟ipo,领域涉及医美、肿瘤早筛、创新器械和ivd。

ipo动态数据汇总(4.15~4.19)

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。

严监管下的ipo“撤退潮”

在证监会严把上市入口关的背景下,上市门槛提高,ipo持续收紧。据统计,截至6月17日,年内超200家公司ipo终止审核,较去年同期增加86.29%。

资产负债率高达95%!古茗ipo“很着急”

茶饮企业选择上市既是扩张的表现,也充满了风险挑战,尤其是对于以加盟模式为主力的品牌而言,食品安全问题始终是一根紧绷的弦。